どうもNon太(@LoveWifeLives)です。

数ヶ月前に書いたこちらの記事(⇒新たに2016年10月に始まる「106万円の壁」を学ぶとともに、「103万円の壁」と「130万円の壁」についても知っておこう!)が思った以上に反響がありました。

僕は税のプロでもなければ専門家でもありませんので、あくまで自分が調べた限りのことを書くことしか出来ません。

ですが、出来る限り法律などを調べ間違いがないように記事を書いているつもりです。

そんな中、この記事を書いたからか、コメント欄に疑問を載せてくれたりわざわざメールで質問してくれたり、良く聞かれる質問が3点ありました。

それは、

- 106万円の年収に、交通費(通勤費)は含むの?含まずに考えていいの?

- 106万円の壁は2016年10月に開始されるけど、いつから年収106万円(月収8.8万円)にすればいいのか?

- 2つの仕事を掛け持ちしている場合の社会保険の加入はどうなるのか?

という3点でした。

今回は特に「106万円の壁」をベースに、調べた回答を書いてみたいと思います。

106万円の壁に交通費(通勤費)は含まない!

タイトルにも書いてますが、106万円の年収額の計算に交通費(通勤費)は含まないと管轄の日本年金機構から発表されています。

交通費(通勤費)を含まなくて良いと実際どこにそんな情報が載っているのか、その信憑性が確かなのか、ちゃんと明確に示しておきたいと思います。

まず見て頂きたいのが、こちらのページ(厚生労働省のページ)にも書かれている、「公的年金制度の財政基盤及び最低保障機能の強化等のための国民年金法等の一部を改正する法律」という法律。

この法律が平成24年8月10日に成立しました。

その主な内容の一つが、「短時間労働者に対する厚生年金・健康保険の適用拡大を行う」ということなんです。(施行日平成28年10月1日)

では、「公的年金制度の財政基盤及び最低保障機能の強化等のための国民年金法等の一部を改正する法律」がどんなものなのか?

全文はこちら(衆議院のページ)からご覧になれます。(衆議院TOP>>立法情報>>制定法律情報>>第180回国会 制定法律>>番号62 からも見ることが可能です。)

この法律の第三条に書かれていることを引用します。

第三条 厚生年金保険法(昭和二十九年法律第百十五号)の一部を次のように改正する。

第十二条に次の一号を加える。

六 事業所に使用される者であつて、その一週間の所定労働時間が同一の事業所に使用される短時間労働者の雇用管理の改善等に関する法律(平成五年法律第七十六号)第二条に規定する通常の労働者(以下この号において「通常の労働者」という。)の一週間の所定労働時間の四分の三未満である同条に規定する短時間労働者(以下この号において「短時間労働者」という。)又はその一月間の所定労働日数が同一の事業所に使用される通常の労働者の一月間の所定労働日数の四分の三未満である短時間労働者に該当し、かつ、イからニまでのいずれかの要件に該当するもの

イ 一週間の所定労働時間が二十時間未満であること。

ロ 当該事業所に継続して一年以上使用されることが見込まれないこと。

ハ 報酬(最低賃金法(昭和三十四年法律第百三十七号)第四条第三項各号に掲げる賃金に相当するものとして厚生労働省令で定めるものを除く。)について、厚生労働省令で定めるところにより、第二十二条第一項の規定の例により算定した額が、八万八千円未満であること。

ニ 学校教育法(昭和二十二年法律第二十六号)第五十条に規定する高等学校の生徒、同法第八十三条に規定する大学の学生その他の厚生労働省令で定める者であること。

あえて色分けをして引用してみましたが、ややこしすぎて何言ってるのか分かりませんね。

簡単に言うと、青字で書いた「イ・ロ・ハ・ニ」に書かれたことに該当する人は、106万円の壁が出来ても社会保険の加入はしなくて良いと書かれているだけです。

引用の最初に、厚生年金保険法の第十二条に次の一号を加えると書かれてますが、厚生年金保険法の第十二条というのは社会保険適用除外について書かれた項なんです。

だから、1週間の労働時間が20時間未満の人や、1年以上働く予定じゃない人、さらには1ヶ月の収入が8.8万円未満の人、学生の人は入らなくて良いよというのが難しく書かれているだけです。

で、次に見てほしいのが赤字で書かれているところ。

「最低賃金法(昭和三十四年法律第百三十七号)第四条第三項各号に掲げる賃金に相当するものとして厚生労働省令で定めるものを除く。」と書かれています。

報酬が8.8万円未満じゃないとダメだけど、最低賃金法で掲げられてて、厚生労働省で定められたものを除いて1ヶ月の報酬が8.8万円未満と書かれているわけです。

じゃあ、この最低賃金法の第四条第三項各号を見てみましょう。(最低賃金法の全文はこちら)

以下、引用します。

3 次に掲げる賃金は、前二項に規定する賃金に算入しない。

一 一月をこえない期間ごとに支払われる賃金以外の賃金で厚生労働省令で定めるもの

二 通常の労働時間又は労働日の賃金以外の賃金で厚生労働省令で定めるもの

三 当該最低賃金において算入しないことを定める賃金

こちらも簡単に言っておくと、一は賞与(ボーナス)とかで、二は時間外割増賃金とか深夜手当とか。

そして三が何かというと「精皆勤手当、家族手当、通勤手当など」とされているんです。

最低賃金法の中に「通勤手当が”当該最低賃金において算入しないことを定める賃金”である」と明確に除外対象としている定めはないものの、厚生労働省のサイトでは、精皆勤手当、通勤手当及び家族手当は最低賃金の対象とならないと書かれています。

要するに、三の赤字で書かれた文言の意味は、交通費(通勤費)は最低賃金の対象にはしないと書かれているということです。

では最終的に、厚生年金保険法のハの項目の赤字で書かれていたことの意味は、「賞与(ボーナス)や時間外・深夜手当、精皆勤手当や通勤費を除いて月額8.8万円未満の収入の人は適用対象にならない」ということなんです。

これが106万円の壁(月の収入8.8万円)に、交通費(通勤費)は含まないという根拠です。

106万円の壁に交通費(通勤費)は含まない! / まとめ

ダラダラと書いたので簡潔にまとめます。

①最低賃金法の第四条第三項に、「交通費(通勤費)は最低賃金の中に含まないよ」と書かれている。

②厚生年金法の第十二条に、「1ヶ月の収入が8.8万円未満の人は社会保険加入の適用除外者になる」と書かれている。

③その1ヶ月の収入の計算方法は、「最低賃金法の第四条第三項に書かれているものは、省いて計算してね」と書かれている。

④ということは、交通費は除いて1ヶ月の収入が8.8万円ということになるわけです。

と言いながら、この件の管轄にある日本年金機構が発表している「短時間労働者の厚生年金保険・健康保険の適用拡大が始まります」という資料の中に、しっかりと明記されていますよ!

参考⇒こちらのページ(https://www.lcgjapan.com/pdf/lb20160208.pdf)でそのPDFを見ることが出来ます。

2ページ目の②の四角で囲まれたところに、【除外対象】の中に通勤手当が記載されています。

106万円の壁を調整するなら2016年9月頃からで良い!

次に多かった質問がこれです。

1年間で106万円以内に抑えないといけなくなるなら全然働けなくなっちゃう…

だとか、

8.8万円にはいつから調整したら良いの?

という質問。

これが意外に良く分からないシステムのようで、パートの方を恐怖に陥れている一つになっているようです。

でも安心してください!

今(2016年9月頃まで)の時点で、扶養内を想定して年収130万円以内(月収約10.8万円以内)で働いているという人も、いつから月収8.8万円に抑えたらいいのか?と心配になっている人も、106万円の壁を調整するのは2016年9月頃からで問題ありません!

こちらも、その根拠と共に解説したいと思います。

106万円の壁は見込み年収で見る!

こちらの記事(新たに2016年10月に始まる「106万円の壁」を学ぶとともに、「103万円の壁」と「130万円の壁」についても知っておこう!)で詳しく解説してますが、103万円の壁の年収計算は、交通費(通勤費)は除いて1月~12月のきっちり1年間に得た収入に対して計算されます。

きちっと正確に、1年間の年収で計算するのが103万円の壁です。

では130万円の壁はと言うと、こちらは見込み年収と言って、1ヶ月の収入が10万円だから10万円 × 12ヶ月 = 120万円が年収ですねというような計算方法で年収を算出するんです。

これが実際の1年間の年収計算と違う点です。そして交通費(通勤費)を含めた1ヶ月の収入が対象です。

そして今回の106万円の壁はと言うと、こちらも同じく見込み年収で計算することになっています。

130万円の壁と違うのは、106万円の壁の計算は、交通費(通勤費)は含めない1ヶ月の収入が対象となるということ。

去年まで年収130万円以内(月収10.8万円以内)に抑えて扶養内で働いていた人が、同じように10.8万円以内に抑えた働き方を現時点(記事執筆時点)でしていたとしても、何も問題がないということが分かりますか?

それは106万円の壁が見込み年収で計算するからです。

2016年10月から開始となる予定の106万円の壁なわけなので、2016年10月に支払われる給料からが対象ということです。

ということは、普通であれば2016年9月に働いた分が翌月の10月に支払われるはずなので、2016年9月頃から月収8.8万円未満の働き方に変えておけば問題ないということになります。

もう少し余裕を見るなら2016年8月頃から調整しておけば問題ないわけです。

だから、今月収10.8万円で働いていた~!と言っても安心出来ると思いますし、今106万円の壁を知ったという人でも、安心して今後の対応が出来ると思います。

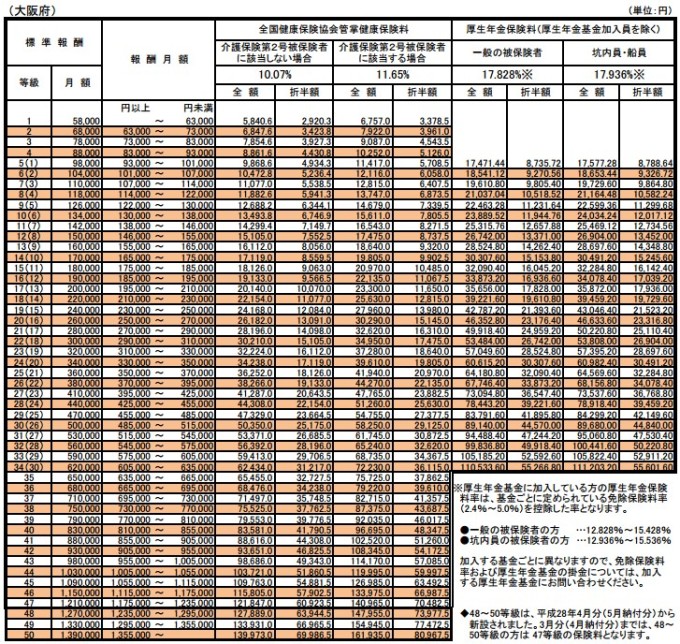

標準報酬月額のややこしさに注意!

先ほどの説明で、130万円の壁の収入計算には交通費を含むのに対し、106万円の壁の収入計算には交通費を含まないと言いましたが、ここでちょっとした矛盾が起こってくるのですが、そこだけ注意点として書いておきます。

年収130万円というのは月収で約10.8万円という計算です。

この月収10.8万円というのは総支給額でも手取り額でもなく、標準報酬月額というもので見た額のことを差すんです。

標準報酬月額ってこういうの▼

上記図は協会けんぽの大阪府の標準報酬月額です。(協会や都道府県によって金額は異なる場合があります)

標準報酬月額とは、社会保険料の計算に使われるものです。

そしてこちらの社会保険の管轄となる日本年金機構のページ(標準報酬月額の対象となる報酬に、通勤手当は含まれるのですか。)に書かれているように、標準報酬月額には交通費が含まれると書かれています。

要するに、130万円の壁の場合、「月収10.8万円以内であれば社会保険に加入しなくて良い」という規定になっているものの、交通費(通勤費)を含んだ月収で見るんだよと書かれていることになります。

恐らくこの情報のまま106万円の壁の話しが出てしまったばっかりに、年収106万円=月収8.8万円は交通費(通勤費)も含める!という情報が流れたんだと思います。

同じ管轄の日本年金機構から、106万円の壁の場合は交通費(通勤費)は含まないとちゃんと発表されているので間違えないように気を付けましょう。

で、ここからが本題です。

106万円の壁の月収である8.8万円を先ほどの表の標準報酬月額に当てはめてみると、等級は4で報酬月額が83,000円以上~93,000円未満の人がこのランクに入ります。

このランクの人でも、ひと月の収入が88,000円未満であれば年収は106万円にならないので大丈夫なのですが、時給が上がったりで恒常的に毎月の収入が上がり、ひと月の収入が90,000円となった場合、見込み年収が106万円を超えるので、条件が全て揃っている人は社会保険に加入が必要となります。

この時、この人が月収90,000円にプラスして交通費(通勤費)の定期券代として毎月10,000円が通勤手当としてもらっていた場合、ひと月の収入は90,000円+10,000円(通勤費)=10万円ということになります。

ということは、先ほどの標準報酬月額に当てはめると、月収10万円の等級は5(1)になってしまうんです。

この意味が分かるでしょうか。

要するに、

社会保険に加入するかどうかを見極める報酬月額には交通費(通勤費)は含めずに計算する

のに対し、ひとたび社会保険に加入するとなった場合、

社会保険料を計算する時の報酬月額は交通費(通勤費)を含めて計算する

ということになるんです。

ちょっとややこしいですが、1ヶ月の収入が8.8万円を超えて社会保険に加入することになった。

で、その保険料がいくらかを計算する時、交通費をもらっている場合は等級が変わって社会保険料が予想よりも高くなる場合があるということです。

よく分からないというのであれば、交通費(通勤費)を含めないで毎月8.8万円までに抑えておけば問題ありませんけどね。

2つの仕事を掛け持ち(ダブルワーク)している場合はどうなるのか?

これも気になるパターンですよね。

ダブルワークと一言に言っても状況が色々とありますので、今回は3つのパターンでご紹介しておこうと思います。

と、その前に年収106万円で社会保険に加入することが適用になる条件だけ見ておきます。

- 勤務時間が週20時間以上

- 1カ月の賃金が8.8万円(年収106万円)以上

- 勤務期間が1年以上見込み

- 勤務先が従業員501人以上の企業(健康保険・厚生年金の被保険者数が501人以上の企業)

- 学生は対象外

上記が、年収106万円(月収8.8万円)で社会保険に加入するための条件です。

パターン①2社の合計年収が106万円以上130万円未満となる場合

これは今まで130万円の壁の中でパートをしてきた人が一番気にするパターンではないでしょうか。

仮にA社の年収が60万円(月収5万円)、B社の年収も60万円(月収5万円)で、合計年収が120万円となるような場合です。

結論だけ言っておくと、月収はA社とB社の合算で10万円になるものの、1社で8.8万円の月収にならないので、社会保険に加入する必要はありません。

というか、むしろ入れません。

1社ごとに対象になっている企業かどうかを見るので、このケースでは今まで通り年収130万円以内に抑えておけば、扶養される状態が続きます。

パターン②2社の合計年収が130万円を超える場合

これは社会保険に加入しないといけなくなりますね。

でも、106万円の壁の適用うんぬんではなく、年収130万円を超えることになり扶養される条件を超えてしまうからです。

ちなみに、106万円の壁が出来たからと言って130万円の壁がなくなるわけじゃないのでご注意を!

仮に、A社の年収が90万円(月収8万円程度)、B社の年収が50万円(月収4万円程度)で、合計年収が140万円という場合。

106万円の壁の対象である月収8.8万円には至っていないので、ここでは加入適用にはなりませんが、単純に年収140万円になるので130万円の壁を超えてしまい、今まで扶養に入っていた人はそこから外れることになります。

上記の例に当てはめると、一社単体では会社の社会保険に加入する必要はないものの、年収130万円=月収約10.8万円を越しているので国民年金と国民健康保険に加入しないといけなくなります。

パターン③2社のどちらの会社も106万円の壁の社会保険加入条件に合致する場合

これはなかなかレアなパターンだと思います。

仮にA社の年収110万円(月収約9万円)、B社の年収150万円(月収約12万円)で年収が260万円とします。

2社合わせて130万円の壁はゆうに超えているので扶養には入れません。

でも現状の社会保険加入の条件に該当しないため、勤め先の社会保険には加入出来ず、国民年金と国民健康保険に加入しているという場合。

さらに、今回の106万円の壁でA社もB社も加入条件に合致しているというレアな場合です。

この場合、社会保険には加入することになります。

2つの事業所で働いており、そしてどちらも社会保険に加入するという場合、社会保険料を按分(あんぶん)することになるんです。(健康保険法の第四十四条の3に書かれている内容になります。)

要するに、支払うべき社会保険料を分けて、勤めている2つの事業所からそれぞれ支払う事になるわけです。

先ほどの例の場合、年収は260万円で月額に換算すると約21.6万円です。

この場合の月収は21.6万円ということになり、あとは標準月額報酬というものに照らし合わせて社会保険料をまず計算します。

こちらのページなどから各都道府県の標準月額報酬(協会けんぽの場合)の表を見ることが出来ます。

仮にこの人が大阪府在住で30代とした場合、健康保険料が11,077円、厚生年金額が19,610円で合計30,

月額報酬が21.6万円の場合で社会保険に加入した場合、毎月約3万円が支払額になるわけです。

そしてこの3万円を、A社とB社で収入に応じて分けることになるんです。

A社とB社の収入比率は、A社40%・B社60%ぐらいです。

ということは、A社で約12,000円、B社で18,

ダブルワークで2つの事業所に勤めていて、そのどちらの会社でも年収が106万円を越し、さらに事業所も106万円の壁の条件に合致している場合、このような流れになります。

手続きに関しては「二以上事業所勤務届」

日本年金機構のこちらのページ(複数の事業所に雇用されるようになったときの手続き)も参考に出来るんじゃないかと思います。

106万円の壁で多かった質問の回答 / まとめ

106万円の壁は2016年10月から開始の予定です。

記事執筆時点での適用条件は、今後3年ほどで大きく変わっていくと言われています。

現状では大企業と呼ばれるような企業が対象ですが、条件範囲はかなり大きくなっていくことも想定されます。

税金の知識を持つことは節約術としてかなり役立つことになるので、大変ではありますがしっかり学んでおいた方が良いですよ。

僕はプロでも専門家でもありません。

そんな僕でもこれぐらいは調べられるということなので、頑張って調べて覚えて無駄な税金を払わず賢く節税したいものですね。

少しでも参考になれば幸いです。

こちらの記事も読まれています

・新たに2016年10月に始まる「106万円の壁」を学ぶとともに、「103万円の壁」と「130万円の壁」についても知っておこう!

・100万円の壁というものがあるの知ってた?知っていて損はない税金の知識。

質問です。

私は今まで年収103万を超えないように計算して働いてきましたが、2016年10月からは、年収106万=月収8.8万を超えなければ社会保険料を払わなくていいとゆうことは、今までの103万より3万多く働けるとゆうことになりますか?

教えて下さい。よろしくお願いします。

迷える子羊さん

103万円と106万円の制度は全く別物と考えて頂いた方が良いです。

103万円を超えた時点で、所得税が必ずかかったり配偶者控除が減ったりします。

106万円の制度も現状の仕組みに追加で始まる制度と思っていただいた方がいいので、3万円多く働けるというのとはちょっと認識が違うかと…。

103万円、106万円、130万円の壁について書いたこちらの記事を参照してもらった方が分かるかもしれません。

長文なので読むのも大変かもしれませんが、参考にしてもらえればと思います。

はじめまして。

解りやすい説明で、いろいろ読ませていただきました。

ただ、どうしても心配で、ぜひ教えていただけると助かります。

私は、今年6月からパートをはじめました。時給750円からはじまり、今は820円です。

交通費含めて7月29000円、8月44000円、9月37000円、

10月58000円、11月98660円、12月見込み107400円

くらいです。

会社は従業員500人は全然いないので、106万の壁はきにしなくていいのかな、とおもうのですが、11月、12月は88000円を超えているので、この場合、103万の壁は年間で達していないので大丈夫ですよね?

気になるのは、忙しい月だけ、週20時間を超えているのですが、今後も週20時間を超えるとダメなのでしょうか?

今までは、よくわからないので、108000円を超えないようにだけしか気をつけていませんでしたが、今後、88000円以内になるので、私の働き方は損していないでしょうか?

今後、88000円以内の稼ぎになる予定です。

旦那は、公務員です。

まとまりのない文ですみません。

よろしくお願いいたします。

みんみんさんこんばんは!

まず、103万円と106万円は全く別の話になるので切り分けて考えるといいですよ!

まず簡単に103万円の話をしておくと、103万円を越えることでどうなるかというと所得税がかかります。と言っても、103万円を越えた額に対して5%がかかるだけです。(年収195万円までなら5%)

6月から働き始めたとのことですが、今年1年間でみても12月の給料までで103万円を超えることはないようなので、何も心配しなくていいと思いますよ。

次に106万円の話です。

501人に満たない会社で働いているようなので、月収88,000円とかも気にしなくて良いですよ。

106万円の制度は、現時点で週20時間、月収88,000円、従業員501人以上等の条件がありますが、それを全部満たしていることが条件なので、501人に達していないのであれば、週20時間未満にだとか、月88,000円までに、だとかは気にしなくて大丈夫です。

今後数年で106万円の制度の条件も改訂されるかもしれませんが、みんみんさんの現状としては108,000円だけ気にしておけば、今までと変わらずに旦那さんの扶養でいられるということですね!

すいません、教えてください。

今までギリギリ130万以内で働いています。10月からの改定で、週20時間以内で、130万を超えなければ、大企業でも社会保険に入らず、今まで通り扶養として扱われるのでしょうか?

あと、月収10.8万をシフトの関係で2ヶ月くらいでても、あとで調整すれば大丈夫でしょうか?例えば、12万を2ヶ月、8万を2ヶ月、みたいな感じです。

教えてください。よろしくお願いしますm(_ _)m

ハイジさん

10月からの改定で社会保険に加入しないといけないかどうかは、条件に該当するどうかだけです。

週20時間以内の勤務であれば、適用対象外となりますね。

であれば、130万円以内に収まっていれば今までと同じく扶養として扱われることになります。

現状では、恒常的に年収130万円を超える月収でなければ(1ヶ月だけ残業が多くなって10.8万円を超えたが、翌月には10.8万円以内にまた戻るみたいな場合)、自身で社会保険に加入する必要はないとも決められています。

後は、勤め先の会社のルールなどもあるかもしれないので、何か言われた場合は話し合う必要があるかもしれません。

国が定めている基準としては上記のルールになってますので、参考にしてもらえればと思います。

残業代は106万の壁に含まれないですよね。

突発的に起こる残業は106万円の内には含まれないと規定されています。(見込み年収で106万円を超える人とはみなされないということです。)

ただそうは言っても、会社や保険の組合などがNGと言われればそれまでなのかもしれませんが…。

雇用契約書 1日4時間週5日 1か月のシフト(労働日)

22日勤務10か月21日勤務2か月です

88000円の給料×10と84000円の給料×2

微妙で、悩んでいます

この場合、どうでしょうか

宜しく、ご意見お願い致します

ひよこさんコメントありがとうございます。

雇用契約書に書かれているものでいくと該当しそうな気もしますが…僕は専門家ではないので、あとは勤め先の会社に聞いてみるのが一番いいんじゃないかと。

ちなみに僕が働いている会社は完全に条件に該当する企業なんですが、その該当者は呼ばれて資料をもらったり話したりしているので、条件に該当する企業なのに何も音沙汰がないというのなら、聞いてみた方が良いかもしれません。

明確な回答が出来ず申し訳ないですが…。

最近、ずっと悩んでいて、こちらのサイトを拝見させていただきました。

とても分かりやすく、少しですが頭の中が整理できて来た感じです。

とは、言いつつ、ちょっと違う情報があったりでハッキリと分からないので、確認させていいただければと思います。

私は中小企業で12年ほど103万以内でパート勤務を続けていて年齢的にもフル勤務はきついのでこのままの形態で行きたいと思っていますが、会社のパート仲間で103万の壁がなくなるという噂がでており、今後96万になると話題になっています。皆、それなら130万以内にした方が良いのでは!?とざわついています。が、調べてもそうした情報はありません。

逆に130万の壁がなくなるんじゃないの!?と思っているのですが、何か私の解釈が間違っているのでしょうか?

私的には、このまま103万以内で働いていれば、今までと何も変わらずやっていけると思っているのですが違うのでしょうか?

カナリアさん

103万円の壁がなくなるというお話しですが、恐らく配偶者控除がなくなることを差しているかと思います。

年収103万円以内であれば所得税がかからないのに加え、配偶者控除というカナリアさんを扶養してくれてる方(旦那さんだと思いますが)の所得から38万円マイナスした所得で税金等を計算してくれる控除が受けられます。

この制度があるから女性の社会進出を狭めてるという意見があり、だから配偶者控除を無くせば女性がもっと働ける環境になるだろう!と。これが103万円の壁がなくなると言われているものです。

来年の2017年に撤廃されるかもしれないという情報もチラホラありますが、まだ明確には決定していないですし反対意見も多いので、どうなるかは今後を見守るしかないといった感じです。

また130万円の壁と呼ばれるものも、現状でなくなる等はありませんよ!

130万円の壁もありつつ、さらに106万円の壁も出来ると思ってもらえれば。

というように、このコメントを書いている現時点では、おっしゃる通り今までと同じく103万円以内で働いていれば問題はないですよ(^^)

ちなみに、96万円と言われているものは…もしかすると住民税のことを言っているのかもしれません。

住んでいる街によって、住民税のかかる年収額が100万円だったり96万円だったり、さらに安ければ93万円ぐらいからかかる場合もあるようなので、、、

明確な回答になっていないかもしれませんが、参考にしてもらえればと思います。

はじめまして。

現在ダブルワークをしています。

昼は正社員。夜はアルバイトをしているのですが、

夜のアルバイトが平均14万円ぐらいあるのですが、

月80時間、月額88000円に抑えるか悩んでます。

仮にこのまま2つの会社から社会保険を差し引かれるとなれば、社会保険の2重加入となり、昼の会社に何か手続きが必要になる事はありますか?

現在は事務員さんレベルで黙認されてるみたいですが、今後計算が面倒になるのなら上司に報告がいく恐れがありそうで。。

後、厚生年金の2重に支払いという事はアルバイトがいつまでやるか未定ですが、数年単位の短期であるならば、年金の受給額としては意味のない支払いになるのでしょうか?

よろしかったら教えて頂けませんか?

もんちさんこんばんは。あくまで僕が認識している見解なだけなので、相違点があるかもしれませんので参考までに。

昼の会社に手続きが必要になるかですが、何もしないままでいいことはないはずです。

色々調べられていると思うので、昼の会社をA社、夜のアルバイトをB社として簡単に説明します。

2社ともに社会保険に加入するとなる場合、まずメインの会社をどっちか決めます。(恐らくA社を選ばれると思いますが)

仮にA社をメインとして選択したとします。

すると、次は「健康保険・厚生年金保険被保険者所属選択・2以上事業所勤務届」という書類の提出が必要です。

A社の保険組合に提出するか、A社を管轄している年金事務所に提出します。(←だったはず。)

ここでも例えばの話しですが、提出した後は毎月A社が20万円、B社が14万円の給料だとすると、合計34万円に対しての社会保険料に変動していきます。

34万円に対して20万円の給料は約60%です。14万円は約40%。

給料が34万円の時に支払うべき保険料が算出された後、それぞれの割合に分けられて(按分/あんぶんと言います)支払うことになります。

例えば20万円の給料で社会保険料が2万円だったとして、B社分を加えると毎月の社会保険料が3万円になったとします。

その場合、A社ではその60%分の18,000円を払い、B社で12,000円を払うと言った感じです。

ということで、恐らくもんちさんの社会保険料などに関して、年金事務所などからA社に通知が行ったりがあるはずですし、何かしらの手続きが必要だったりすると思うので、事務の方が何もしなくて良いということにはならないと思います。

どこまでの作業レベルかは分かりませんが…。

厚生年金についても、言わばA社・B社で稼いだ額に対して計算されるので、ただ支払い損になるということはないはずです。

20万円の月給に対する厚生年金額よりも、30万円の月給に対する厚生年金額の方が支払額は多くなりますし、支払っていたその期間分は受給時にちゃんと反映されるのが厚生年金です。

(計算は複雑すぎるのですみません)

僕自身が手続きまではしたことがないので、明確な言葉では言えませんが、大体の手続きの流れはこんな感じです。

正社員で働きながら夜のアルバイトで14万円も稼げていることに驚きですが…w

少しでも参考にしてもらえれば幸いです。(もし万が一、一部でも間違っていたらすみません…)

ありがとうございます。

少し安心しました。配偶者控除が廃止になると主人の税金負担額が増えるみたいですけど、このままで続けていこうと思います。

それから、やはり住民税のことかもしれません。うちは100万を越えたら負担させられるみたいです。

ご丁寧なお返事ありがとうごさました。

税金って結構覚えるの大変ですけど、実は一番節約出来るとこだったりもするので、がんばりましょう!

僕も人の事は言えないぐらい無知から始めたので。笑

少しでも参考にしてもらえたなら良かったです!

はじめまして。

106万のことで検索しており、こちらのブログにいきつきました。

私は週4日、一日5時間、時給1050円で働いています。

この場合、単純に週20時間となると一週間当たり21000円*4週で84000円なのですが、曜日固定の為、一か月勤務が17日になる場合もあり、そうすると88000円こえてしまいます。一か月は28日ではない為、そのような計算になります。その場合には社会保険に入らなければならないということなのでしょうか。

社会保険には入らないとなると一日出勤日数をへらして週3日勤務で雇用保険を抜けなければならないようです。

その認識で合っていますか?

考えすぎて分からなくなってきました。

よろしくお願いします。

パート勤務さんこんにちは!

こちらの記事内にも書いてますが、年収106万円以上で社会保険に加入しないといけないかは、1月~12月までのきっちり1年間の年収を見るのではありません。

あくまで見込み年収です。

それを踏まえて、一ヶ月の勤務が17日になって月収88,000円(年収106万円)を超えることがあるということですが、88,000円を超える月収が恒常的に超えていると見なされ=年収106万円を超える人とみなされれば、社会保険に加入しないといけなくなると思います。

ですが、それは会社の判断によって変わるかもしれません。

さらには、会社の判断で超える月もあるだけだから恒常的とは言えないので加入しなくていいよ!となっていたとしても、仮に国や年金機構から「パート勤務さんは加入の義務がありますから加入して下さい!」なんて指摘されれば入らないといけないかもしれません。(実際そんな指摘があるかは分かりません)

106万円の壁に対して理解は間違ってませんので、後は毎月じゃなくても88,000円を超えてしまう月収が見込み年収として106万円を超えているとみなされるかどうかです。

ちなみに、週3日/5時間勤務が固定になれば週20時間未満になるので、雇用保険の加入条件を満たさないので外れることになりますね…。

一番ベストはたまに88,000円を超えても、見込み年収で106万円にならないから加入しなくて良いよ!と確約をもらえる事だと思いますが、こればっかりは始まっていない制度なので一概には言えず…やっぱり一度お勤め先の経理の人などに聞いてみるのが良いと思います。

ご参考にしてもらえればと思います。

はじめまして。

私が勤める会社は従業員501人以上に該当します。パートはほとんどがフルタイムの社保加入者で扶養内勤務者は少数のためか、会社側から社保加入の変更点の説明もありませんし、こちらから質問しても応対する人によって答えが違ったり…と情報が錯綜しています。そんな状況なので、こちらのサイトは細かく丁寧に説明してくださっていて、とてもありがたいです。

私は現在、時給980円・4.5時間・週5日で勤務しています。この契約でいきますと月間20日計算で88,200円の給与となります。繁忙日以外は比較的問題なく欠勤、早退などが出来る職場環境なので103万以内に調整してきましたが、このオーバーしてしまう200円分も同じような調整で大丈夫ですか。それとも契約自体を見直し日数減、時短した方が良いのでしょうか。

アドバイスお願いします。

ななこさんこんばんは。

106万円の壁を月収8.8万円と言っているのは、106万÷12ヶ月≒88,333.333…となるため8.8万円という言い方をしているのはご理解頂いていると思います。

毎月の月収から見込み年収を計算し、それで106万円を超える人かどうかを判断するわけですが、ななこさんの雇用形態の状況なら106万円は超えないですね。w

基本的に雇用形態から算出される給料で判断することが多いので、基本的な雇用形態が時給980円・4.5時間・週5日ならば、普通に考えれば大丈夫ということになります。

ただ気を付けて頂きたいのは、実際にこの法律がスタートしていないためみんな回答がアバウトになっている点です。(僕も100%の正解じゃないかもしれませんし、会社の方が人によって言ってることが変わるのもそうです)

発表されている条件に照らし合わせると大丈夫なはずなのに、もしかするとななこさんの会社の権限のある人が、「8.8万円を1円でも超える人は全て加入対象にする!」と会社が決めてしまえば、恐らく逆らえないと思います。

なので、まずは自分が会社から言われている勤務形態などを確認し、これなら106万円は越えない勤務形態になっている!という明確な状況にしておくことは大切かもしれません。

後は会社の回答を待つしかないかと…。

僕の会社はそうですが、11月に振り込まれる給料から社会保険に加入した分を引かれた給料が振り込まれるので、9月頃には会社から明確な回答をもらえるように動くのがいいかもしれません。

アドバイスにはなりませんが、少しでも参考にしてもらえればと思います。

色々読ませてもらいました!

とても勉強になりましたが、少し頭が悪いのでよろしくお願いします!

2016年8月とか9月とかから調整すればいいと書いてありましたが、7月くらいまでの間約10万以上あって、これから88000円に抑えたとこで余裕で最終的に(2016年の年収)が106万を超えてしまします。

それでも大丈夫なのですか??

ちなみに10月に契約更新で短い時間に変更してもらうようにするつもりですが。。。。

コメントありがとうございます。

106万円の壁に関しては、きっちり1月~12月までの収入をみるのではなく毎月の収入をみて、「毎月9万円ぐらいの収入だから、この人は9万円×12ヶ月=108万円の年収だな」といったように見込み年収で計算するんです。

制度が始まるのが10月からなので、10月に振り込まれる分の働くときから調整しておけば問題ないというわけです。

今の状態(毎月10万以上の収入)が続くと、完全に該当者になりますが、10月に契約更新をされる予定なのであれば、今の内から事前にその旨はお勤め先に伝えておいた方が良いかもしれませんね。

ややこしくて困る さんは短い時間に変更すると考えていても、その意思が伝わってないままに該当者の予定で話しが進んでしまっていても困ると思うので。

見込み年収で計算するので、今の時点での収入は考えなくていいということになります!

迅速な対応ありがとうございました!

まさに手当てなど抜いて毎年、ちょうど125万から130万いかないくらいの状態でこの制度が導入されると一番手取りが減るパターンで本当に悩んでたんですが、もっと細かく読ませてもらって、決心できました!

契約変更の際に106万に抑えて、万が一家計がとなったら掛け持ちで130万までに抑える感じで働くのがたぶん一番損しないのかなーと。

そう言うことですよね(笑)

会社も10月からの対象になりたくない人は、そのように契約更新してくれるとのことだってので。。。。

そうですね!

対象企業じゃない会社で掛け持ちをしつつ130万円以内にとどめるのがベストだと思います。

あくまで参考程度にとどめておいて頂ければと思いますが、節約にお役立ち出来たなら幸いです。

はじめまして。色んな方のコメントを読ませて頂きました。まだ、理解出来ていない所があるので教えてください。お願いします。私は主人の扶養に入っていて、仕事を掛け持ちしています。A社で年70万月65時間 B社で年56万月60時間位で、数年ギリギリ130万以内で働いてきました。(もう既に7ヶ月の給料を頂いています)

10月から施行されると聞いて、どうして良いのか分かりません。今月働いた分は来月支払われるので仕方ないですが…これまでの収入は関係してきますか?私の場合、社保には加入しなくても良いみたいですが、このままの収入でいくと国保等に加入しないといけないのですよね?

扶養から外れない、社保等加入したくない場合は103万円以内で働くとして、10月からに間に合うのでしょうか?

1人暮ししている大学生に仕送りをしている家庭にしたら、20万の差は厳しいですね

あんぼんたんさんこんばんは。

まず106万円の壁が始まったとしても、お勤めのA社でもB社でも加入条件には当てはまらないので、106万円の壁が出来てもこれのせいで社会保険に入る必要はありません。

次に、国保等に加入しないといけないということに関してですが、そんなことないんです。

簡単に言えば、今まで130万円だった扶養の年収ラインが106万円に変更になるわけじゃなく、106万円の壁は新たに制度が出来るだけです。130万円の扶養の制度も残ります。

ということは、あんぼんたんさんは106万円の壁に関しては加入対象ではないので、今までと同じく年収130万円で抑えていれば旦那さんの扶養に入っていられるわけです。

これは現時点でのお話であり今後1~2年で制度が変わってくる可能性もありますが、今の決められた条件は上記のようになっているので、106万円の制度が始まっても大丈夫ですよ!

年収103万円まで落とす必要は今のところありませんので、仕送りしてあげられると良いですね。

僕もまったく知らないところから、ひたすら調べて理解できるようになったので、理解するまでは大変ですが何十万円も変わることもあるので頑張ってくださいね!

ありがとうございます。

今、返答を確認した所で、返信遅くなりすみません。

パートからアルバイトへと変更しないといけないのかと色々会社の方に相談もしてみたところでした。今まで通りでよいのですね。

わかりました。今夜から安心して眠れそうです

。ありがとうございました。

少しでも参考にしてもらえたなら良かったです。

コメントありがとうございました!

お伺いします。

1. 来年7月に主人が定年、再雇用の年収は280万前後

2. 非正規雇用として10年勤務

3. 週3日 7時間勤務

4. 賃金1日 約8000円、失業保険加入

5. 月給 10万前後(交通費を含む)

6. 職場 正社員と非正規雇用を合わせて 24万人

7. 自分は56歳 子供は社会人

主人が再雇用された時の年収の場合、私自身がなるべく損をしないようにするとしたら、どうすれば良いのでしょうか?

雇用保険、厚生年金、健康保険、扶養控除の再雇用の主人との兼ね合いをどう対処すべきか、アドバイスをお願い致します。

こんばんは。僕は専門家ではないので、あくまで参考にする程度にとどめて頂ければと思います。

条件的に見て、106万円の壁の制度が始まる時、「おばさんは辛い」さんは社会保険に加入しないといけない対象者であると通知されているのではないでしょうか?

年収で計算すると120万円前後だと思いますが、今まで扶養に入っていた人で、なお且つ106万円の壁が出来たおかげで社会保険に入らないといけなくなった人の中で一番払い損になると言われている額が、120万円前後だと言われています。(詳しくは僕のこちらの記事の下の方にも書いてます。)

もちろん若干の誤差はあるので一概には言えませんが、大体所得税もかからない年収103万円の人と手取り額が同じぐらいになるはずです。

僕だったら勤め先にかけあって、

1.年収103万円以内(1ヶ月を4週間と考えて、働く日を週2日と週3日と交互にして、一ヶ月の収入を85,000円前後までにとどめるなど)に抑える働き方に変えてもらい、旦那さんの扶養に入っておくか、

2.もしくは週4日で働く日を作って収入額を上げるか、のどちらかにすると思います。

今までと変わらずそのままだと、社会保険に加入する分厚生年金として年金は支払う事になりますが、約10年後払い続ければもらえる年金額は月々数千円はあがると思います。

でも、社会保険に加入するということは、1年間で約10万円近い額を払い続けるわけですから、仮に貰える年金額が月々5,000円あがるとしても、元が取れるまでにかかる時間は結構あることをご理解いただけるんじゃないかと。

また、103万円に抑えれば扶養に入って健康保険も年金も支払う必要はありませんし、旦那さんは配偶者控除を受けられますし、僕が夫だったら103万円に抑える働き方をしたらどう?と話し合うと思います。

ここの感覚は人それぞれなので「おばさんは辛い」さんでお決めになればいいと思いますが、お子さんが社会人になられているのであれば今まで家事に育児に大変だったと思います。

今は旦那さんとの二人の時間を取ることも出来るかもしれませんし、これを機会に働く日数を減らしてのんびり過ごす時間を作るのもいいのかもしれませんね。

少しでも参考になれば幸いです。

Non太さん、丁寧な解説をして頂き

ありがとうございます。

10月からの勤務編成について、参考になりました。

本当にありがとうございました。

少しでも参考にして頂けていれば幸いですが、、、

コメントありがとうございました!

Non太さん…私は、118万〜119万円の扶養内で、ここ数年働いているのですが…説明文を読むと、120万前後で働いている人は、106万円に年収を下げた方が良いのでしょうか…?

130万円の壁は無くならないのは解ったのですが…今年は、130万円ギリギリ迄働こうかな…と悩んでいるのですが…やめた方が良いのでしょうか…?

教えて下さい。お願いします。

ピヨママさんへ

ピヨママさんのお勤め先が、106万円の壁の対象企業という前提でお話しします。(もし違うなら、130万円ギリギリで全く問題ないと思います!)

旦那さんの扶養でいる場合、1円も払うことなく健康保険はもちろん年金も払っていることになりますが、国民年金を払っているという扱いになります。

扶養から外れて社会保険に加入=自分で年金と健康保険料を払い始めたとすると、月収10万円ならおおよそ13,000~14,000円ぐらいを毎月払うことになります。(保険の種類や都市によって若干変動ありますが)

扶養の時と違うのは、国民年金ではなく厚生年金を払っている点です。

将来年金がもらえる時は厚生年金を払ってる方が多く返ってきますから、月々数百円でも何年か払い続けて数千円でもあがるならということで、社会保険に入るのも一つの考えではあります。

ここからはただの僕の意見なので、あくまで参考程度にして下さい。

簡単に103万円以内なら週3日勤務、週4日なら120万前後、週5日頑張って130万円前後の年収だとします。(あくまでパートの時給制という感じでとらえて下さい。)

週4日の勤務スタイルの時点で自分で社会保険に加入すると仮定すると、厚生年金を払っているというプラスがあるものの月々のお金が13,000円出ていくわけです。

収入が増えると所得税、住民税が余分にかかってきます。(そんな高くないですけど)

今が118~119万円の年収で今後月々13,000円ぐらいを取られるとなると、年間14,5万円払うことになるので…結局年収は約105万円前後で落ち着くのが理解できると思います。

なので、120万円前後でそのままでいるんじゃなくて、103万円に落ち着かせるか130万円まで働くかのどちらかがいいというわけです。

でも130万円まで行くと、旦那さんが受けられる配偶者特別控除の控除額が下がってくるので(年収103万円と130万円の時では支払う税金が数万円は変わってくるはず)、120万円前後の人は103万円の方がいいかなぁと思ったりするんです。

ただ106万円で社会保険に加入が決まったなら130万円のことは気にする必要はなくて、後は年収が上がっていっても旦那さんが受けられる配偶者特別控除が変わってくるだけなので、さらに頑張っていけば収入は増えますけどね。

僕は妻にはもう少しのんびり働いていいよと言いたいので、103万円ぐらいで落ち着いたら?と提案するということです。

ご参考までにして頂ければと思います。

解りやすい回答ありがとうございました(^_^)

書くのを忘れてましたが…私の勤め先は

従業員がパート、アルバイトを入れると1000人超えるのですが…健康保険、厚生年金の被保険者数は350人程なので、対象企業ではありません。

その他の条件は満たしているのですが…

その場合は、106万を超えるとどうなるのかが、???だった為、パート仲間の間でも、自分で国民年金と健康保険に加入しなければ駄目とか、そのままで大丈夫とか…色々な情報が飛び交うのですが明確な答えを知っている人も聞ける人も居なく…主人に聞いても!主人の会社は501人を超える企業なので、「501人以下の企業の事は解らん!」と言われてしまい…そんな中!Non太さんの解りやすい説明文に思わず質問してしまいました…σ(^_^;) 本当に!ありがとうございました(≧▽≦)

ご丁寧にコメントありがとうございます。

あぁ…対象企業じゃないんですね。長々と説明してしまってすみません。。。笑

106万円の対象企業じゃないなら130万円ギリギリというか月収10.8万円までは相談して働くのも手ですね★

コメントありがとうございました♪

こちらこそ!詳しい説明本当に助かりました!ありがとうございます(`_´)ゞ

今まで通りの働き方で考えてみます!

また、解らない事があった時は…よろしくお願いします(^_^)v

はじめまして。北海道住み24歳です。

周りに詳しい人も相談できる人もいなくて…相談させてもらってもいいでしょうか。

私は去年の11月までフルタイムでフリーターをしていました。そして現在保険料を月¥23900払っています。正直きついです…

そしてこれから派遣で時給¥900の1日5時間で週5日という契約で働く予定です。

この場合これから働く会社で社保に入った方が金銭的にも良いのでしょうか。

それともこの契約では社保に入ると損をしたりするのでしょうか…

調べてたら余計にこんがらがってわからなくなってしまって…

教えてください。よろしくお願いします!!

こんばんは。

「これから」派遣で働くと書かれてますが、まだ働かれてないということですか?

もしまだ働かれていないなら、すぐに区役所などに保険料の減免申請などがあるのでやるのをおすすめします!

次にもう働いている、もしくは間もなく働くという場合。

106万円の壁の制度が出来る時に、対象となる企業に勤めているかどうかで変わります。

【106万円で社保に加入の条件】

・週20時間←クリアしてますね。

・月に8.8万(年収106万円)←これもクリアでしょう。

・勤務期間が1年以上を見込む←働く予定ならクリアです

・勤務先が501人以上の企業(社会保険に加入している人)←これがどうか?

・学生は対象外←学生じゃなければクリア

という条件です。

この条件に合致していなければ、そもそも社会保険には加入できないんです。もちろん派遣先ではなく、所属となる派遣元の企業の話しです。

¥900、5時間、週5日で働くと月収約90,000円なので、社会保険に加入した時は、健康保険¥4,500ぐらい、厚生年金¥8,000ぐらいに収まるはずです。(協会けんぽの保険料で見たのであくまで目安です)

交通費などが発生した時はもう少し高くなることもあります。

いずれにしても、国民年金だけでも約16,000円するので、社保に入れるなら入っておいた方がいいかもしれませんね!

106万円の壁の制度が出来た時に対象企業じゃないというのであれば、条件的に週の勤務が30時間以上が基本的な条件なので社会保険に加入したくても出来ないということになります。

少しでも参考にしてもらえれば。

私は、勤労学生で

去年は130万ギリギリに抑えるように働いていて、今年もそのようにしています。

106万の壁とありますが、学生は気にしなくていいのでしょうか?

今まで通り、130万に抑える方向で大丈夫なのでしょうか?

どんさんこんばんは!

106万円の壁について、現在は学生は対象外となっているので気にしなくて大丈夫です。

所得税を払いたくないというのであれば、年収130万円までに抑えておけば問題ありません。

どんさんの所得税は不要ですが、年収103万円を越えた時点で親御さんの税金は跳ね上がっているはずですが…。

コメントありがとうございます!

現在単発バイトをしていて現在父親の扶養内で働いています。

社会保険の事でご相談です。

1.週20時間以上働くこと。

2.給料が月8万8000円以上であること。

3.501人以上の企業に勤めていること。

4.1年以上働くことが見込まれること。

私は1は完全に該当します。

2は時々該当します。

3は派遣会社が何も言わないので該当しないと思います。

4は雇用が派遣で単発の為、該当しないとの事

この場合、社会保険に加入は対象外だと思うのですがそれだと月収88000円超えても大丈夫ですか。

ちなみに毎月は超えず年に3回くらい、あとは75000円前後です。

おちびちゃんさんこんばんは。

派遣は僕もイベントの仕事に携わってたので分かるのですが、人材派遣として見た場合に単発の派遣は会社側がかなりグレーゾーンでやってますよね。

月に10万も20万も稼いでいる人でも、そういった社会保険に該当しないと言う人が多くいたり…。

106万円の壁の制度が出来たとしても、条件のどれかに該当しないものがあるのであれば今まで通りで問題ありません。

確かに日雇いという扱いだと1年以上の勤務には該当しないので問題ないはずです。

ただ結局のところは何度も言ってるのですが、お父さんが加入している保険組合が決めることが最終決定なので、とりあえずでも先に確認しておく方が安心だったりしますよ。

こればっかりは聞いてみない限りはわからないことでもあるので…。

もし仮に3や4が該当すると言われたとしても、月収8.8万円が年に3回ぐらいだと年収106万円は超えない人と認定される場合もありますし、あなたは年収106万円超える人と言われることもあるので一概には言えませんが…。

あくまで参考程度にとどめておいていただければと思いますが、今まで通りで大丈夫なはずです。

私はある企業でパートで130万まで稼いでいましたが、10月から106万の壁が出来ると聞いて、現在の企業と、501人以下の所で掛け持ちをしなければいけなくなりました。

ただ、106万の壁の条件の一つに、1年以上見込まれる。とあるのですが、現在の企業は、契約が半年更新です。

現在の企業の本社に確認したところ、その条件はクリア出来ないと言われました。何故、契約は半年更新なのに、一年以上見込まれてしまうのでしょうか、、、。

そして、現在の企業も、人がいなくてひーひー言っているのに、何故この様な壁を作るのか納得できません。

私の様な方がたくさんいらっしゃると聞きました。

その方達が、掛け持ちをすれば、現在の職場での働き手が減るだけで、今まで働いていた人にも、企業にも良いことなんて何もない壁です。

私達の生活パターンを強制的に変える権利なんて政府には無いはずです。

扶養から抜きたければ、こんな壁が無くても、抜く人は抜きますよね。

hiroさんこんにちは。

ある人にとってはホントに大打撃ですよね…。ほとんどの人に取ってメリットはないでしょうが、国はお金が必要だからとしょうがないでは片付けられませんが、片づけるしかないのが悔しいですね。

僕の職場にも、母子家庭ということで年金や健康保険が免除されたり減免されている人がいますが、この制度が出来たら社会保険に加入せざるを得なくて、結局状況は何も変わらないのに支払うお金だけ増えることになるって言ってました。

僕のところは派遣の更新は3ヶ月毎のはずなのに、加入しないといけないと決まってますし…。

だからこそちゃんと調べてせめて損をしないように柔軟に対応するしかないと思うので、大変ですが頑張っていきましょう!

Non太さん。返信ありがとうございます。

母子家庭の方達にも、影響がでてしまうなんて、この壁は 本当に該当する多くの日本国民を苦しめるだけの物になりますね。

働く時間に制限なんてかけないで欲しい。

日本政府は、何故国民の生活を守ってくれないのか??

扶養から抜かせて私達の保険料で赤字を埋るなんて、そんなにうまくいくわけないのに。

何も考えてないのでしょうね。

1年半ほど前から契約社員の形態で働いています。1日5時間、週5日で月収が9~11万円です。昨年度は122万ほどでしたが 時給が上がり130万ギリギリになりそうです。私の勤め先が被保険者が501人以上か定かではないのですが 106万の壁にはまともにぶつかりますよね。子供の学費がかかるので 扶養から外れて会社の社会保険に加入したほうがいいのか悩んでいます

あんずママさん

再度頂いていたコメントを間違って消してしまったので、こちらで回答させて頂きます。

「合算して年収160万を超えるぐらいでないと、かえって損になるのか?」という質問に対してです。

こちらも僕はプロではないのであくまで参考程度でとどめてください。

社会保険に加入するようになると、今まで扶養されていたのに自分で支払う分だけマイナスになると考えてください。

仮に住んでる場所や加入する保険組合によって値段は変わるので一概には言えませんが、仮に年収130万円ぐらいだと月収11万円前後とすると、毎月社会保険料(健康保険と厚生年金)として15,000~17,000円ぐらいは支払うことになると思います。

1年間の支払額は、15,000円×12ヶ月=18万円が年間で出ていく計算です。

今まで年収130万円未満で扶養になってた人が社会保険に加入するとなると、これだけ払う額が増えることになるんです。

そう考えると、今までと同じ水準(年収130万円未満で扶養に入っていた時の手取り額)を手にしようとするならば、年収150万円ぐらいは稼いでいないといけないかもしれませんね。

収入が増えれば所得税も住民税もあがってきますし、その点を考慮していないため年収160万円まで稼がないと損になるかまでは明言できませんが、150万円ぐらいまでは稼いでいないと損になるかもしれません。

あくまで「かもしれない」としか言えませんが…曖昧な回答になってしまいますが、ご参考になれば幸いです。

あんずママさんこんばんは!

106万円の壁の制度は全ての条件に当てはまった場合に社会保険に加入となるので、501人以上の企業かどうかが最後のポイントですね。

確かにそれ以外は条件に該当してしまうので…勤めていて被保険者が何人なのかちゃんと確認する必要がありそうですね。

130万いかないぐらいだと微妙なところですが…103万円以内に抑えた時と比べると10万円ぐらいは手取りで変わってくるとは思うので、しっかり確認してやるといいと思いますよ!

質問させてください。

106万の壁がみなしで計算され、月々が8.8万超えたら加入しなければいけないということはわかりましたが、この制度がはじまる10月の給料が8.8万円を超えてしまった場合、11月から社会保健に加入するということですかね?

あと8.8万円を超える月が何度かあり、加入条件をみたしていても結果106万円に満たなかった場合がどうなるかしりたいです。

お願いします。

麺好きさんこんばんは。

まだ始まっていないためあくまで恐らくでしか話せませんので参考程度ですが。

雇用形態として働く日数や曜日が決まっている場合(派遣などはこの形態が多いです)、計算してみれば月に8.8万円を恒常的に超える人かどうかは判断できますね。

それでいて加入対象となっているような人は、10月の支給分から社会保険費が引かれた分の支給になります。(これはあくまで僕が勤めている会社の形態ですが)

シフト制などで働く曜日や日数が決まっていない場合、基本的に8.8万円を越えていないのが原則として、10月分の給料がたまたま8.8万円を超えたからと言って10月から加入!翌月から加入!とはならないとは思います…

とは言っても、結局お勤め先の会社が加入している健保の組合などが決めることになると思うので、会社に聞くのが一番です。

形式的な回答しかしてもらえないとは思いますが。。。

ちなみに見込み年収で計算するので、何度か8.8万円を超えることがあるぐらいだと基本的には加入対象でも収入の面で対象にはならないという見解になるはずです。

それも最終的には組合判断になりますが。。。

あくまで参考までにしてもらえたらと思います。

Non太さん、はじめまして。色々と読ませて頂き参考になりました。でも教えて下さい!

私は年120万位で働いてます。10月から収入を減らすか、社会保険に加入するか、職場から考えるよう言われました。

正直、今の職場で160万以上働くのはきついです。転職するにも、もういい年齢なので難しいかと…。なので 103万以内で働いて 足りない分は派遣等で稼ぐ…は有りですか? 例えば毎月現職場で8万+派遣で2万稼ぐとか。

同じような内容の質問があったかも知れませんが、理解力がなくて…すみません。

さいちゃんさんこんばんは!

率直にご質問の回答をすると、全然アリです!

今の勤務先では10月からの収入を減らして社会保険は扶養内で抑えて、抑えた分ほかのところで稼ぐというのは賢明だと思います!

今の勤務先で103万円以内、別の職場で20万ぐらい稼いだからと言って社会保険の扶養から外れることにはなりませんので。

2つの職場から収入があるので、最終的には年が明けてから確定申告をする必要がありますが、それでも所得税を少し払うぐらいなので、

今の職場で120万円ぐらいの年収で社会保険に加入するよりよっぽど安くつくはずですよ!

派遣で2万など見つかるまで大変かもしれませんが、絶対その方が良いと僕なら考えるので頑張ってほしいと思います!

Non太さん おはようございます。また質問に来てしまいました(^_^;) やはり、うちの職場は掛け持ち禁止だそうです(T_T) ダメとわかっていて他からの収入があったら、マイナンバー提出してるし、ばれちゃいますよね〜 あと少し、もう少し働きたいのに〜‼︎

さいちゃんさんこんばんは!

あちゃちゃ…副業禁止!って、「本業に支障をきたすかもしれないから」みたいな理由なんでしょうかね。

ちなみに細かい話までは出来ませんが…

マイナンバーを提出しているとしても、副業で働くところが給与払いじゃないようなところ(アルバイトやパートではほとんどないですけど)であれば、

確定申告の時に副業で得た住民税の支払いを普通徴収にすれば、特に本業で働いている会社にはバレないとも言われてます。

給与所得以外の収入なら、普通徴収(自分で払う)か、特別徴収(本業の会社からの合算引き落とし)かを選べますので。

マイナンバーは企業に副業をしているかどうかを知らせるためのものではないですしね。

この辺はそういった職場が見つからないと難しいですが…少しでもうまくいくといいですね!

わざわざコメントありがとうございました!

Non太さんこんばんは。

色々悩んでましたが、答えが出ました!月2万位稼げる所を探したいと思います(^^)

でも、うちの会社は基本、掛け持ち禁止みたいなんですよね〜(・_・; うわさですが…。

少しでも参考にしてもらえたなら良かったです。

掛け持ち禁止とか、何でやねん!って感じですが…

悩みどころだと思いますが、うまく頑張ってください!

お答えありがとうございます。

そうなんですよね妻の会社の総務もまだよくわかってないみたいで。。

今までは週4日×六時間で週24時間働いて月8.8万円を超える時もありますが、契約上は103万円までの契約なので暇な日ははや上がりや週の出勤を少なくして調整していましたが困ってしまいました。

国ももっとこの制度のことをはっきり説明してほしいものですね。

麺好きさん

総務の方と言っても雇われの身なので仕方ないと言えば仕方ないかもしれませんね。

確かに国がもっとしっかり説明すればいいですが、知れっとお金を集めたいのが本音なので、それも仕方ないのかもしれません…。

しっかり学んで自分で対処するしかないんでしょうね。

コメントありがとうございました!

こんにちは!

読ませて頂き参考となります。

ですがイマイチ理解力にかけるので、質問させて頂きます。

私は年間130万以内で働いてきました。

10月からの改正にともない社保加入するかしないか悩み、加入するには沢山働かなくてはならず前職場では体力的に厳しく…8月末でパート先を辞めました!

次のパートを探すに辺り、どうするべきか。

8月末までで約85万働いた事になり、今から103万以内に抑えるのは厳しく…悩んでいます。

いっそ、沢山働いて社保に加入するのか、12月まで103万で抑えるのか(106万に抑える?)、

10月から週20時間以内・88000円以内であれば103万越えますが130万以内であれば扶養内扱いになるのか教えて下さい。よろしくお願いします。

悩めるパートさんこんばんは。

今回の年収106万円(月収8.8万円)で社会保険に加入という改正に対して、従業員を加入させないといけない対象企業じゃない限り、月収10.8万円に抑えていれば扶養扱いになりますよ。

対象企業だったとしても、おっしゃる通り週20時間以内or8.8万円以内に抑えていれば年間の103万円は越えて所得税はちょこっとだけ払う事になると思いますが、社会保険も扶養でいられます。

今までで85万円ぐらい稼いで来てる等々はわすれて、簡単には、

106万円で社保に加入の対象企業で働くなら月収8.8万円未満、

その対象じゃない企業で働くなら月収10.8万円未満の月収に抑えておけば、今までと変わらずに社会保険の扶養内でいられるということになります。

良い職場が見つかると良いですね!

Non太さん、ご回答ありがとうございました!

疑問に思っていた事がすっきりし、次の職場を探す気力がわいてきました‼

頑張ります⭐

こんばんは。

こちらの内容が今までで1番わかりやすくて勉強になり、理解できてると自分では思うのですが、自分自身の内容がちょっと特殊なのか聞きたいので質問します。

ずっとフリーターで、現在派遣で半年契約で働いているのですが、半年満了で契約終了予定でかつ最初から契約時に社保加入しています。その場合、契約が終わったあとに社保はなくなり、国保に加入し直すのですが、年間所得が昨年12月まで働いていた分1ヶ月を合算すると一気に130万(交通費含む)を少し超えてしまうのですが、税金等を考えたときに130万超えるなら超えてしまった方がいいのか、抑えれるなら130万以下にした方がいいのかどちらでしょうか?

文面わかりずらいかもしれませんが、よろしくお願いします。

ココさんこんばんは。

「昨年12月まで働いていた分1ヶ月を合算すると」という言葉がちょっと分からなくて…質問の意図と僕の回答が違うならごめんなさい。

ココさんは扶養に入っているわけでもなく自身で保険や税金を払っている人で、今回契約満了とともに退職する人という前提で、あくまで僕の見解を述べます。

所得税は今も払ってると思いますが、年収103万円を超すならかかってくるのが所得税で、もはやそれは越えていると思いますのでそんなに気にしなくていいかと思います。

社会保険の扶養に入るなどでもなく、現在は自分で加入している社会保険があり、

退職後に国保に切り替えを行うというのであれば、130万円行くか行かないかのところもそんなに気にしなくていいと僕は思ってます。

ここで全て説明するのは難しいですが、退職後の国保への切り替えや今の派遣の健康保険を継続するための任意継続のこと、

さらには減免と言って国保へ切り替えする時に退職したからということで保険料が安くなる手続きなど、

その辺のことを僕のブログでも書いています。

(税金・保険のカテゴリーや退職後の手続きというカテゴリーで読めます。)

結論としては、国保に切り替える時に130万円を越えるかどうかはそこまで重視するほどではないかなと僕自身だったら考えます。

大変ですが、がんばって覚えてムダな保険料を払わないように頑張ってくださいね!

Non太さん

返信ありがとうございます!!

その通りの内容です。減免の手続きをしてみます。

他の記事も拝見させていただき、また勉強させていただきます。

気持ちが少し楽になりました!

忙しいのにありがとうございます♪( ´▽`)

ココさん

ちょうど1年前に僕も会社を退職して、

国民年金のことも、健康保険のことも、さらには失業保険のことまでありとあらゆる手続きを調べまくったので、

少しは参考にしてもらえると思います。笑

あとは今年に辞めるなら年末調整もされないと思いますので、確定申告も忘れずに行った方が良いですよ!(余計なお節介ですみません)

こちらこそコメントありがとうございました!

丁寧な返信ありがとうございました。少し考えてみたいと思います!

Non太さん、こんばんは。

私は今パートをしています。

106万円の壁のことがすごく気になっていて…

職場のオーナーからは130万円まで大丈夫と言われました。

週20時間くらいで、去年の年収が104万円ですが、毎月平均5,000円の福利厚生費、15,000円の寸志年2回も含まれています。勤続4年、従業員は500人未満です。

130万円まであと25万円ほど仕事ができると思い、10月から別の職場で働くことにしたんです。1日3時間、週2回で月21,120円、2つの職場合わせて130万円以内に抑えるつもりです。

ところが新しい職場が従業員500人以上であることに気づき、もしかして社会保険に加入しないといけなくなったのではないかと急に心配になりました。掛け持ちなんて余計なことを考えてしまったのかなと。

Non太さんのかいてらっしゃることを読ませていただくと、私の場合106万円の社会保険加入をしなければならない条件にはあてはまっていないように思うのですが、いかがでしょうか?

ぜひ教えて下さい。よろしくお願いします。

おさるさんこんにちは!

年収104万円をA社、もう一つの職場をB社としたとして、A社もB社も一つの会社だけで見ると106万円の制度の対象にはならないですね。

106万円で社保に加入かどうかは、合算じゃなくて一つの会社で対象かどうかを見るからです。

A社は収入も従業員も対象から外れていますし、B社も収入は対象外ですね。

ということは、2つの職場で130万円(月収10.8万円)を越していなければ社会保険には加入することなく扶養でいられるということになります!

今後制度が改定することになれば変わっていくことがあるかもしれませんが、今のところは大丈夫だと思いますよ。

あくまで参考にですが、掛け持ち頑張って下さいね!

Non太さん、早速お返事くださってありがとうございます!

掛け持ちしても大丈夫なことがわかって安心しました。この1週間ほどブルーな気持ちで過ごしたのですが、今は10月からの新しい仕事にワクワクしてます。

他の記事も読ませていただき、勉強します。

本当にありがとうございました。

Non太さん、はじめまして。

私は今、130万以内で時給890円、週4、6時間勤務でパートをしてます。(扶養に入ってます)

今回の 106万に会社も該当していて、今のままだと社保に加入になります。

103万や106万におさえるより、もっと働こうかと思い会社に相談したところ、社保には入れるといってくれましたが、計算すると

手取り金額が、もろもろ引かれると今の月給と変わらないです。契約は週5、7時間になるのに…

そこで、今の会社を辞めて、時給950円、週5、8時間のところで社保に入り、おもいっきり働くことにしました。(明日、退職の意を伝えます)

が、自分の選択はあっているのか正直不安です。

この選択は選択肢として間違っていないでしょうか?

3104ちゃんさん。

難しいところですね。

週4、6時間だと一番損になるのは間違いないのですが、週5、7時間にしても下手すると今までより少し少ないぐらいになるかもしれません。

時給950円、週5、8時間の働き方をすれば、社保に加入しつつ所得税を引かれて約12~13万円近くは手元に残るんじゃないかと思います。

選択が合っているかどうかとなると、それは個々の価値観に基づくので一概に言えませんが…

もし僕の妻が同じようにしてくれたと仮定したなら、今までよりも数万円収入は増えるはずなので、

全部とは言わないまでも、自分のために使えるお金を1万円でも増やしていいと伝えると思います。

(勤務時間が増えるのは間違いないですから、ご褒美の意味も込めて)

税金が…と文句を言うとかじゃなく、

ちゃんと調べて行動して新しい職場で働くことを決めた3104さんの判断は素敵だと僕は思いますよ!

新しい事を始めるのは勇気もいるし大変ですが、次の職場が働きやすい環境だといいですね!

頑張ってください★☆

すみません、また同じ内容を送ってしまいました。

早速の返信ありがとうございました。

Non太さんの言葉、とても嬉しく涙がでそうです。

今日、退職の意を伝えました。今の会社は、オープニングからいたので、

なんだか、慣れた職場を離れるのはとても悲しいですが、新しい会社で

頑張っていきたいと思います!

Non太さん、ありがとうございました。

いえいえ ^^)

「立つ鳥跡を濁さず」がしっかり出来ない人がたくさんいる中で、

ちゃんと気持ちを伝えて対応出来ている3104さんがホントに素敵だと思います。

少しでもお役に立てたようで良かったです。

こちらこそコメントありがとうございました!

今の気持ちを忘れずにホントに頑張って下さいね!

Non太さん、初めまして。

106万問題について調べていてこちらに辿り着きました。

大変勉強になります。

質問なのですが

現在、私は時給850円・日に4~6時間週に4日勤務で103万に収まるように働いています。

勤め先は、106万の対象企業ではあるのですが

週に20時間をオーバーするとどうなるのでしょうか?

週に20時間をオーバーしても、月に8,8000以下だった場合はどうなるのでしょうか?

あまり人数のいない職場なので、急な代理出勤やお店(飲食店)忙しくなる(割引セールなど)

1日に長くても6時間位の勤務内容で 残業は8時間を超えてから発生するとは言われてます。

基本的には週に20時間以内に収める様にはしますが、オーバーすると社会保険加入対象なのでしょうか?

勤務時間もお金と同じ、みなし時間なのでしょうか?

乱文ではありますが、アドバイスを頂けましたら幸いです。

しらたまさんこんばんは!

基本的には、週に20時間以上勤務し、且つ月収も8.8万円を超える場合が社会保険の加入対象になります。

日に4~6時間、週4日勤務ということで、恒常的に毎日5時間以上働く人だと見なされて週20時間以上勤務の人と見なされると加入しないといけないかもしれません。

それを判断するのはお勤め先の保険組合ですが…。

まずは基本の勤務形態が週20時間未満となっているのであれば、たまに週20時間勤務を超えても大丈夫だとは思いますが、、、

最終的には組合に確認するのが確かだとは思います!

勉強になりました。ありがとうございます。

私はフリーランスで103万から130万くらいで働いていました。

現在は扶養に入っているのですが、130万超えるかもしれなくてと税務署で相談したら、超えてからでもと。。

個人事業主になると、個人事業主になった友人が経費で色々落とせるといわれるのですが、そうした時のメリット教えてください。

デメリットは扶養から外れて、国民健康保険、年金に加入することかなと思っています。

よろしくお願いいたします。

ボンさんこんばんは。

僕は最終的に来年の税金を減らすために、来年までは個人事業主でやらないことに決めたので浅はかな知識しかありませんが…。

確かに個人事業主でいると、色々と経費で落とせるものも増えて(特に青色申告にしていたら)税金の優遇は受けやすいですね。

所得税や住民税におけるお話しです。

どこまで経費で落ちるか等までは僕には判断できませんが、これがもちろん一番のメリットだと言えると思います。

ただ年金や健康保険の扶養を考えた時、ネットでは年間の収入(売上)が130万円までじゃないとダメだとか、

収入(売上)から経費を引いて130万円未満だったら良いだとか色々言われてますが、

恐らく下記が正解じゃないかと。(間違ってたらすみません。どこで学んだか記憶が曖昧でして)

基本的には年間収入130万円未満なら、旦那さんの扶養でいられるのは確かなようですが、

その収入から経費として引けるのは、「ほんとに必要最低限度の経費のみ引くことが出来る」となっているはずです。

所得税などの経費とは全く違う視点でのお話しになるのが基本のはずです。

(ただどこまで認められて、どこまでアウトかまでは判断がつきませんが…)

上記のことを考えつつ、扶養でいられることの方がメリットが多いのか等々を考えるのが良いかもしれません。

経費うんぬんを除いて毎月10万円ぐらいの収入になっているのなら、恐らく扶養ではいられると思いますが、

安易に経費で落とせるから売上(収入)が130万円超えても大丈夫よ!と思ってると、

あとでどんでん返しが来るかもしれないということです。

あくまで曖昧な回答しか出来なくてすみません。。。

Non太さん

ご丁寧にありがとうございます。

質問したりしたことがなかったもので

失礼がありましたら申し訳ありません。

業務委託で仕事している会社に1社確認してみました。

会社側もまだわからないみたいで総務に確認すると言われました。

本当にありがとうございました。

ボンさん

会社側でも分かっていない人ってたくさんいますよね。

雇われてやっていることなので仕方ないこともあると思いますが…。

うまく切り抜けて頑張ってくださいね!

Non太さん、初めまして。とても解りやすいサイトで感謝しています。

私は今回のの契約で一日3.5時間x週5日で更新して、社保には入らないことを選択しました。

時給は1020円です。月に4時間程残業があります。有難い事に我が社は年二回のボーナスと三月に決算賞与が出ます。

其れらは106万の中には含まれないということですが、ボーナスと残業代、早出手当て等含めると120万近くの収入になってしまいます。この場合、社保に入らなくてはいけないのでしょうか?又、有給はどの扱いになるのでしょうか?合わせてよろしくお願いしますm(__)m

ミルクさんこんばんは!

ミルクさんの勤務先が106万円の制度の対象企業で、でも週の勤務時間が20時間を超えない雇用契約だから、社保の加入はないということですね。

年収106万円と言われてますが、結局は月々の月収をベースに見るので、

ボーナスや手当てで120万円になったからと言って、

月収ベースで8.8万円を超えたり毎週20時間勤務を超えたりしていなければ、

社保に入ることにはならないはずです。

ただ、あくまでこれは公表されている条件を確認した上での回答なだけなので、

最終的な判断はお勤め先の保険組合となると思います。

ので、確認してもらった方が良いかと。。。

ちなみに有給についてですが、、、これもあまり詳しくないので多分でしか言えませんが…

有給を使った場合でも、その月の勤務時間には含まないはずです。(働いてるものじゃないですからね)

ですが、給与収入となるので収入には含まれる、と自分では認識しています。

もし間違っていたらすみません。。。

Non太さん

昨日は初歩的な質問にも関わらず、丁寧に回答をありがとうございましたm(__)m

とても助かりました。

有給はNon太さんの仰る通り勤務時間には含まれずボーナスと同じ扱いになるらしいです。

ありがとうございました( ^ω^ )

余談ですが、誰もはっきりと分からない事を理解され説明出来る人ってスゴイ!と思いちょっとだけプロフィールを読ませて頂きました。

やっぱりスゴイお方でした‼︎ 又何時かお世話になるかもしれませんね…笑

ミルクさん

大した知識は持ってないんですけど、僕もみなさんがコメントくれるのでどんどん知識がついているのが確かなことなんですけどね。w

プロフィールまで見てもらえて光栄です♪というか…普通の凡人ですのでw。

わざわざお返事ありがとうございました★☆

はじめまして。106万の壁について悩んでいます。相談にのってください。

主人、60歳 今年三月末に定年退職し再雇用で週に3日程勤務しております。

3日ということで社会保険は任意継続で全額自己負担で一年分支払いました。

10月、週に20時間以上労働ですので再度社会保険に加入となりました。

私も60歳で130万以内のパート勤務でこれまでは3号被保険者でした。

今回の106万の壁に該当し、これからの働き方について打診があり

どうしたものか悩んでおります。厚生年金は独身時代に加入していただけです。

今は特別支給の老齢生年金が年間8万円支給されております。

今さら厚生年金に加入しても払い損になるような気もします。

労働時間を減らして主人の社会保険の扶養でいるほうがよいのか、

労働時間を増やしガッツリ働いたほうが良いのか悩んでおります。

会社からは働いてくれると助かると言われてますが、自分の時間も大切にしたい気持ちもあります。

アドバイスをよろしくお願いいたします。

soraさん

独身時代に厚生年金、結婚後は旦那さんの扶養で第3号被保険者でいたならば、受給期間(年金をもらうために必要な支払期間で、25年です。)は問題ないと考えて…

今後ご自身で厚生年金に加入して1年支払えば、今後もらえる額が月々1,000円~3,000円ぐらい増えると言われているのが目安です。(めちゃめちゃざっくりなので一概には言えませんが)

まず上記を考えると、soraさん自身が社会保険に加入すれば毎月1万数千円払うことになり、年間10万以上を払うわけなので、もとを取るまでに早くて5,6年、長ければ10年ぐらいかかるのが分かります。

また、旦那さんの社会保険の扶養でいるという場合に気にしたいのが、扶養で第3号被保険者でいられるのは60歳未満までです。(旦那さんが60歳とのことなので)

さらに、旦那さんの扶養でいるためにはsoraさんの年収が旦那さんの1/2以下じゃないといけないと言われています。

詳細は旦那さんの社会保険の保険組合に確認する必要がありますが…。

以上を踏まえて考えると、、、ここからはあくまで僕の気持ちです。

106万円の対象企業だからと言うことで、soraさんが社会保険に加入するとなると結局年間15万ぐらいは払うことになるはずです。

soraさんがまだ60歳未満で第3号被保険者でいられ、さらに旦那さんの年収の半分以下でいられているなら、が条件ですが、

それなら旦那さんの社会保険の扶養内でいる選択をした方がいいのかなぁと僕は考えてしまいます。

旦那さんも60歳で定年されたとのことで、大変苦労されたとも思いますし、これからはまた二人の時間を見つけて楽しむ選択が良いなぁと。

会社には申し訳ないですが、その分勤務時間はしっかり頑張るということで話しをつけるかなと。笑

とは言え、お金がないと落ち着いた生活も出来ないと思いますので、お金が…と心配になって苦しくなるというなら、開き直って頑張ってガッツリがいいのかなと。

アドバイスなんておこがましいので言えませんが、僕が同じ状況ならそんな風に考えると思います。

条件によって変わってくるので色々と判断するのが大変だとは思いますが、がんばって下さいね!

早速のお返事、ありがとうございます。

参考にさせて頂き、もう少し考えてみます。

Non太さん、初めまして。

106万の壁を調べていたら、こちらにたどり着きました。

とても分かりやすく参考になりました。

私の場合も、ぜひ教えて頂きたいです。

現在、夫の扶養に加入しております。

4月より今の職場で働いており、

8月に来年8月までの雇用契約を更新しました。

雇用形態が時給950円、週の労働時間が20時間以上30時間未満の週4日となっています。

これまで働いてきて88000円を超える事はなかったのですが、シフト制の為、10月の給与が10万円くらいになりそうです。

20時間以上 88000円を超える 501人以上の企業で該当するのですが、私が働き始めて1年未満です。

契約更新しているので、1年以上の見込みとされ社会保険加入対象となりますか?

また10万円を超え、次の月が5.6万くらいでも見込み対象となるのでしょうか?

お返事頂けますと幸いでございます。

どうぞよろしくお願い致します。

むっくさん。

これも想像の域を超えないので、最終的には勤務先の保険組合や総務などに確認するのが一番良いと思います。

実は僕が勤める会社の派遣の人たちは基本3ヶ月更新となっているのですが、それでも1年勤務見込みと見なされているので、来年8月までの雇用契約があるのであれば、「勤務予定は1年以上見込みの人」とみなされるんじゃないかと思います。

来年8月で退職することが決まっているのであれば、見なされないと思いますが…。

次に大切なのが、結んでいる雇用契約です。

雇用契約の「週の労働時間が20時間以上30時間未満」とのことですが、これが毎週20時間だったら恐らく月8.8万円はいかないと思いますが、毎週25時間ぐらいだと8.8万円は越える月収になると思います。

このあたりをどう保険組合が判断するのか、がキーポイントじゃないかと。

「恒常的に月収8.8万円は越える人」と判断が下されると、週20時間勤務を超える人でもあり、ある月は10万円、翌月が5.6万円、さらに翌月は9万円みたいに社保加入条件である月収8.8万円を超える月にばらつきがあったとしても社保に入るよう言われるかもしれません。

反対に、「労働時間が20時間以上30時間未満」=「大体週20時間で月収8.8万円はいかない人」と決まっているのであれば、加入はしなくていいんじゃないかと考えられます。

なぜこんなに曖昧かというと、一般的な条件は決まっているものの、保健組合によってそれぞれ判断基準が違っているからなんです。(基本的には一緒ですが、細かいところで差があったりするんです)

今の時点で会社側から何も言われていないのであれば恐らく大丈夫なんじゃないかと思いますが、最終的には一度勤務先の組合や総務などに聞いてみられるのが良いと思います。

曖昧な回答ですみません。。。

Non太さん

早速のご返信ありがとうございます。

保健組合によって違うのですね。

一度会社に確認してみようと思います。

130万の壁がなくなるわけではないようなので、

この際ダブルワークしようかとも検討中です。

パート主婦には何のメリットもない今回の法改正ですね…

ご相談に乗って頂き感謝しております。

ありがとうございました!

確かに今の職場を働きすぎないように抑えてダブルワークに切り替えるのも手だと思います。

「働きたくても制限している人のため」と言っているものの、なかなかそうは思えない人の方が圧倒的に多い気がしますね…。

確認しつつうまい働き方を見つけて下さいね!

コメントありがとうございました☆

初めまして、こんばんわ。

説明がとても分かりやすく、とても参考になりました。ありがとうございます。

同じ様な質問になってしまって大変申し訳ないのですが、参考までに御意見を伺えたらと思い書き込みました。

1:勤務時間が週20時間以上

2:1カ月の賃金が8.8万円(年収106万円)以上

3:勤務期間が1年以上見込み

4:勤務先が従業員501人以上の企業(健康保険・厚生年金の被保険者数が501人以上の企業)

5:学生は対象外

上記の内

1:20〜25時間

2:超える事も有

3:3年勤務

4:再度確認します

5:学生でない

近年103万以内で働いております。月収に差がありここ四ヶ月程9万ぐらい。毎年超えそうだなと感じると時間を調整をして103万にしてきました。

ここで質問なのですが、最終的に103万円になった場合は該当していても加入しなくてよいのでしょうか?

それとも見込み年収で106万円になってしまうのでしょうか?

従業員の人数が該当していたら会社から今頃話しが来てるだろうなと思いながら気になりまして。

お時間ありましたら御意見宜しくお願い致します。

めるさんこんばんは。

これも最終的な判断は会社側の保険組合が判断することになると思うので、

あくまで僕が思う予想と見解です。

たまに月収が8.8万円を超えることがある状況とのことで、ここ最近は4ヶ月連続で8.8万円を超えているって感じでしょうか。

会社側が現時点で何も言ってこないということで、恐らくは加入しなくて大丈夫だろうなと思います。

最終的にその年が終わった時の年収が103万円ぐらいだったら、その後も何も言われないと思います。

見込み年収で見るからと言って、雇用契約は加入条件を満たさない契約になっていたとしても、

最終的に106万円を大きく越して年収120万円ぐらいになっているとすると、もしかすると社会保険庁などから会社側に通知が来るかもしれません。

「この人加入条件満たしてるんじゃないの?ちゃんとやってよー!」的な通知です。

振り返ってみてみると、雇用契約は条件に該当しないけど、実際の年収はもちろん見込み年収で見た時もガッツリ超えて収入がある!となった場合は、やっぱりさかのぼって加入してくださいとなることもあるかもしれません。

106万円で社保に加入の対象企業で働いているならば、基本的には毎月9万円の月収が続くと見込みで超える人と見なされますが、やっぱりどれくらいの期間が超えているのかが重要かなと。

11ヶ月間超え続けて、残りの1ヶ月だけ給与ゼロでみたいな感じだと超えると考えられそうですし、3~4ヶ月超えたけどまた超えない月が続いて…の繰り返しなら大丈夫な気がしますしといった感じです。

あくまで僕の予想なので、最終的には勤務先の担当の方に聞いてみるのが良いと思います。

Non太様

初めまして!ダブルークの収入を検索していたらこのサイトに

出会いました。

突然ですが、私の場合のこと教えてください。。。

私は、A社で週20時間未満の契約(パート)で週3日勤務及び3ヶ月更新で4年働いています。B社は、土日勤務の月5〜6日のパートで10年勤務していましたが、今回のマイナンバーのこともあり、働き損になるので仕方なく6月で辞めました。(32万ありました)

ちなみに、A社、B社(今年合併により大きくなりました)とも501人以上の会社です。

合わせて130万に抑えようとしているのですが、月10日勤務に調整してもあと3ヶ月では138万くらいになり、1ヶ月休まないと130万未満になりません。

今まで税務署の申告には、扶養ははずして税金など支払い、主人の会社にはA社のみ申告して社会保険に入っています。(普通はしてはいけない事とはわかっています)

2016年分の確定申告より、企業は個人の源泉徴収証にマイナンバーを記載するようですが、その源泉徴収証が住んでる市に届いたら、住民税の計算がされます。年収138万なら国民健康保健に加入しているかどうか?まで確認して健康保険に加入必須になるのでしょうか?

社会保険の方のマイナンバー記載義務は、1年遅れという情報を聞きました。

質問が長くなりましたが、私は、主人の社会保険に加入したままでいたいのです。この マイナンバー導入で社会保険の加入を外されるのでしょうか?

アドバイスよろしくお願いします。

Non太 様

早々の回答ありがとうございました。

お礼が遅くなってすみません。。。

やはり、年金関係と国保、社保関係が一緒に管理されるようになる正確な時期は、公にはわからないのですね(^_^;)

何とかして、扶養の130万の枠でいけるように休みます。

こちらのサイトのQ&Aは、迅速で具体的!とてもわかりやすいです。

これからもこちらで、情報収集させて頂きます。

変な質問してすみませんでした。。。

みかんさん

マイナンバーがどこまで機能するのかは正直まだ未知数なので…お役に立てずすみません。。。

社会保険の扶養に関しては、過去に稼いだ収入は基本関係ないので、矛盾したような話しに聞こえますが、

週の勤務時間20時間未満で月収10.8万円以内に抑えるか、週の勤務は20時間超えても月収8.8万円未満に抑えるか、このどちらかが出来ていれば社会保険の扶養でいられるはずです。

もっと僕も勉強して答えられるようにしておきます!

みかんさん

まずマイナンバーが関わるところは今年が終わって来年の結果を見てみないと何とも言えないんです…

僕自身専門家でもないので、専門機関の情報を見れるわけでもないため、すでに公表されているデータを知ることしかできず、

まだ判明していない(結果の出ていない)ものにはどうしても回答が出来なくて…すみません。

今現在はB社は退職されて、A社のみで働かれていらっしゃるとのことですが、2016年の1月~12月までに働いた合計年収が6月まで働いていたB社と合わせて138万円ぐらいの予定ということですね。

来年確定申告をすることで、所得税や住民税が少しあがるとは思います。

それは仕方ないとしても…

でも今現在はA社のみで働かれていると思われますので、勤務時間も週20時間未満とのことですし、今までの扶養条件だった月収10.8万円以上の給与にはなってないのではないですか?

106万円の制度で社会保険に加入対象の企業で働かれているようですが、みかんさんの勤務時間が対象外になっているので、そこをちゃんと20時間未満の勤務を維持しておけば、あと気を付けないといけないのは月収10.8万円以上にならないようにする(見込み年収で130万円にならないようにする)ことだけです。

そうすることで、来年に2016年分の確定申告をして等々があっても変わらず社会保険には加入していられるはずですよ!

これまでのQ&Aを読ませて頂いて、目から鱗!でした。

ただ、自分と全く同じ状態の人が見当たらず、質問をさせてください。

私は今年1月~12月の間に、3か所から給与を支給されていました。

A社・・・1~4月支払い分合計の給与22万、交通費3万 合計25万

B社・・・1~4月支払い分合計の給与19万、交通費1.5万 合計20.5万

C社・・・4~12月支払い分合計の給与(見込み)81万、

交通費(見込み)7万 合計88万

C社との契約や給与は期間によって3倍くらい違いがあります。

4~8月はC社からの毎月の給与15万+交通費0.7万だったため、それまでは主人の扶養に入っていましたが、この期間だけ主人の扶養から抜けてC社の社会保険に入り、社会保険料を支払っていました。(社会保険の月額は2万くらい)

8月1日付けで契約書内容が変わり(契約書の期限は来年3月末)、給与も月額5万円程度(交通費0.8万円程度)に下がったため、C社の社会保険から抜けて主人の扶養に戻りました。

今年1~12月支払いのA・B・C社の給与合計見込みは約122万、交通費込の収入見込みは133.5万です。

C社の総務からは

交通費込の年収も130万を超えないように注意しなくてはいけない。マイナンバーが始まるので特に今年からは厳密に注意したほうがいい。

と言われますが、

C社の営業担当者からは

月額だけを注意していたら年収(交通費込み)130万は気にしなくてOKで仕事を増やしてみては、

と言われ混乱しています。

交通費を含めない1か月の給与を8.8万円以下に抑えながら9~12月給与を増やすようC社でのシフトを増やして、今年1~12月の交通費込の収入は130万を超えるが、交通費を含めない給与は130万には届かない範囲でパート勤めする

という方法をとれば、社会保険を遡って支払うようなことになりますか?

1か月の交通費込の収入が10万8千円を超えた期間はきちんとパート先の社会保険に加入した上で、1~12月の交通費込の収入130万を超えないように緻密に計算する必要がありますか?

10月以降、C社の仕事でやってみたい内容のものがありチャレンジしたいのですが、その仕事を受けると1~12月の交通費込の収入が130万を少し超えてしまうので迷っています。

教えてください!

ぶーちゃんさん。

一つぶーちゃんさんの状況に似せて例え話をします。

今年1月~5月まで正社員で働き、月収30万円(交通費込み)の給料を貰っていたとします。

この間はもちろん会社の社会保険に加入していました。

仕事がしんどかったので退職し、6月、7月までパートに切り替えたものの月収が15万円ぐらいあったので、パートと言えど社会保険に加入していました。

それから8月から雇用契約が変わり、毎月5万円の収入に変わったので社会保険は抜けて旦那さんの扶養に加入しました。

今現在は扶養に入っているという状況です。

さて、この方は今後どうなるのか?ということです。

1月~5月までで年収だけで計算すると【5ヶ月×30万円=150万円】と、すでに年収130万円を超えてますね。

さらにパートの6,7月の2ヶ月、【2ヶ月×15万円=30万円】も稼いでいます。

今後の8月~12月は月5万円と考えると、【5か月×5万円=25万円】を稼ぐ予定です。

ということは、150万+30万+25万=205万円の年収予定になります。

金額はちがいますが、ぶーちゃんさんの状況と似ていますね。

1月~12月までのきっちりした年収は余裕で130万円を超えてますが、この人の場合、旦那さんの社会保険の扶養でいられるんです。

なぜかというと、今現在は月収5万円で、「今から1年間働いた年収見込みは106万円or130万円未満だから」です。

所得税や住民税、そして配偶者控除(配偶者特別控除)などは1年間きっちりした年収を考えますが、

社会保険の扶養に至っては、過去のことはおいておいて、今現在収入がどれくらいだから今後1年間の見込年収がいくらか?という考え方をするんです。

ということは、ぶーちゃんさんの勤務先が106万円の制度で社保に加入の対象企業なら月収8.8万円未満(交通費は含めない)、対象じゃない企業なら月収10.8万円(交通費含める)、の中で働いておけば、旦那さんの扶養に入った状態のままで働けるということになります。

複数の給与収入がある人でも国側が正確に把握するためのマイナンバーですが、マイナンバーが始まるから1年間の年収を130万円に抑えておかないと…という総務の方の案内は、扶養における点ではちょっと違いますね。

営業担当の方が合っていますね。

社会保険の扶養においては、A社・B社で働いていた過去のことは含めずに、今の職場のことを考えてやれば大丈夫のはずです!

が、これは制度の話しで最終的に決めるのは会社なので、会社には確認しておいた方が良いと思いますが。。。

ぜひチャレンジして頑張れるといいですね!

回答ありがとうございます!しかも昨夜質問したばかりなのに、こんなにも早くに、丁寧に答えていただき、とてもありがたいです。

今まで、この件に関して、時間かけて検索し、情報収集してきましたが、勤務形態や収入に波があり、主人の扶養に入っている状態の長い、私のようなタイプがどうなるのかがわかりませんでした。

社会保険や税金、働き方に関して、掲示板のようなところに質問&相談をしている方も多くいらっしゃって、そのQ&Aを自分に照らし合わせて参考にしてきました。そのような掲示板で、質問者が、心無い回答者に、まるでズルしようとしているかのように扱われている場面も見受けられ、このような質問をすること自体が自己中心的だと思われるのかなあ、という気持ちがして、もやもやしていました。

今回、丁寧に、親切に回答して頂いて、とてもうれしかったです。しかも、よくわかりました。この問題に関して、これほど、なるほど!と思えたことはありませんでした。

以前、C社の総務担当者に、この件を電話で話したときは、交通費を含めるとか含めないとか、月額か年額かといった部分で、私の認識が曖昧なままに総務担当者と話をしていたため、誤解があったのかもしれません。近日、もう一度、総務担当者に電話して、この件を確認し、その上で懸案中の仕事を受けるか受けないかを決めたいと思います。

今回は丁寧に対応してくださって、ありがとうございました。

わざわざお返事ありがとうございます。

Yahoo!知恵袋とかだと、確かに心無い回答も見受けられることがありますね…。

僕自身節度を持って質問してくれる方には、出来る限り分かることは回答するように心がけているだけでしたが、

ぶーちゃんさんのように言って下さる人がいるので、ブログ運営冥利に尽きます。笑

こちらこそありがとうございます!ぜひ、うまくいけるように頑張って下さいね!

こんばんは。

106万の壁についてわからないので質問させて頂きます。

去年は130万で働いてましたが今年の3月に106万の壁の事を会社から言われ6時間×4日の契約から4時間×4日の契約に変更しました。変わったのは契約だけで実際は6時間働いていますが…

3月までは130万ペースで月10万円位の収入がありましたが4月からは月に88000円を超えてはいけないのと年間106万に押さえないといけないと思い70000円台に抑えてきました。

が、9月分の給料を貰った時点で106万に抑えるにはボーナスもあるので月にすると6万も稼げないことに気づきました。

色々なサイトで10月から88000円に抑えればいいとかボーナスは含まれないなどの情報があり混乱しています。

私の場合は106万を超えても年金など払わなくても大丈夫な感じですか?

教えてください。よろしくお願いします。

かーるさん。

あくまで僕の見解なだけで確実に正解かまでは分からないので、参考までに。。。

まず会社から通知があったということで、かーるさんの会社が106万円で社保に加入しないといけない対象企業ということですね。

基本的に社会保険に加入しないといけないかという点では、2016年1月~12月までの年間106万円に抑えないといけないかどうかは気にしなくて大丈夫です。

きっちり1年間の年収ではなく、今もらっている月収から向こう1年間でいくらになるかの見込年収で、加入しないといけない人かしなくてもよい人かを判断するからです。

さらに、130万円の壁の場合、「ボーナスはもらった額に÷12ヶ月して月々の月収に含まれるかもしれない」だとか、「交通費を含む」だとか保険組合によって判断基準が色々ありますが、

今回の106万円の壁の場合は、ボーナスも交通費も含めずに月収8.8万円未満だったら社保に加入は不要と決められています。

そして現在、かーるさんは雇用契約は4時間×4日間に変更になり、106万円の制度の条件の一つである週20時間を回避しているようですが、実態は週20時間以上勤務しているということですね。

以前と変わらなければ月収も10万円前後のペースぐらいでしょうか。

ここからはあくまで僕の予想ですが、以下のどちらかになるんじゃないかと。

1.本当は月収8.8万円を越してて加入しないといけないけど、会社側が黙認しスルーしたことで加入はまぬがれる。そして社会保険庁などから会社への社保に加入させなさい!という通知もこなかったのでバレずに済んだ。

結果、月収10.8万円未満では収まっているので旦那さんの社会保険の扶養のままでいられる。

2.会社の黙認で加入は免れたと思っていたが、社会保険庁などから会社に「かーるさんは社保に加入の対象の人でしょ!月収8.8万円越してるじゃないの!ちゃんとさかのぼって加入させなさい!」というような通知が来てしまい、加入しなくていいと思っていたのに結果的にさかのぼって加入する羽目になった。

多分どちらかの結果になると思います。

会社から話があった時点で、いくら雇用条件(表面上の書類)を週20時間未満にしていたとしても、それを大幅に超えているとなると、目を付けられるかもしれません。(最終的な結果がどうなるかまではわかりませんが)

これからの話しだけで考えて(3月までは月10万ぐらい稼いでいたとかは無視して)大丈夫ですが、これから月収8.8万円を常に超えるような働き方だと制度としては社保に加入しないといけない人になるので、一度会社と相談しつつ考えた方が良いかもしれません。

あくまで僕の見解は、ですので、ご参考程度にお考え下さい。

早速のお返事ありがとうございます。参考になりました。

ひとつ補足なのですが4月からは88000円を超えることは1度もありません。

88000円を超えないようすれば106万を超えても大丈夫ということですよね?

これで10月からも無理にシフトを削らずに働ける事がわかりました。

ありがとうございました。

かーるさん

106万円の制度に関して言うと、ボーナスや交通費を含んで106万円を超えても、会社からもらえる給与で毎月8.8万円を超えていなければ、加入の義務はないというのが現時点で定められた制度です。

ただ制度としては決まっているものの、最終的な判断を下すのはお勤め先の会社の総務や保険組合などになるので、そこだけ頭の片隅にいれつつ対応していけば大丈夫だと思います。

コメントありがとうございました☆★

Non太 様

こんにちは。

こちらのサイトを初めて読み本当に分かり易く助かりました。

それで私も教えていただきたいことがあります。

私は今回の新制度の条件に当てはまります。

が、8月はじめにきた会社からの該当者通知リストには載っていませんでした。それは5月の収入

が80500円、6月が60500円だった為会社のチェック時に見込み年収が106万いかないという判断を下されたということと理解して良いのでしょうか?

そのあと、会社の方から条件に該当する人は書類を提出するようにと指示があり出しました。

しかし9月は自身の都合で休職している為収入がありません。10月半ば復帰予定です。

今現在、会社から保険証などは一切届いていないとのこと。

私は10月から加入になり11月の給料から保険料を納めなければならないのでしょうか?

そもそも見込み年収とはいつからを基点としてみるのでしょうか?

会社からは年収ではなくあくまで月88000円を超えるか超えないかだと言われるし…。

初歩的な質問で申し訳ありませんがお答え頂ければと思います。よろしくお願い致します。

こんばんは!

絶対に、とは言い切れないので僕の推測がたくさん入ってますが…

今回の106万円の制度の条件に当てはまるということは、週20時間以上月収8.8万円、その他の条件も含め、そんな感じで働かれているということですね。

社保に加入するかどうかにおいて、明確に雇用条件が決まっていない場合(派遣などは基本的に決まっていることが多いけど、普通にシフト制なだけで条件など決めていないパートなどの場合)、3ヶ月の平均給与で月収がいくらぐらいの人で見込み年収がいくらかを見なしたり計算したりする場合があります。

サラリーマンなどは、毎年4月~6月の給与の平均から算出した社会保険料が決定されたりするようなやつです。

おっしゃる通り8月の通知の時点で見ると、5月・6月あたりの給与が月収8.8万円未満だったので「加入の該当者ではない」と判断されているのではないかと思います。

この判断は、会社の総務や人事、保険組合といった担当部署がそう判断したからだと考えられます(絶対じゃないですが…)

106万円の制度が始まるのが10月からなので、基本的には10月支給の給与が該当するかどうかが始まりではあります。

ここで、事前に雇用条件があれば一ヶ月働いていない状況があっても加入となっていたかもしれませんが、匿名さんの状況では加入該当者になっていないようなので、

10月から加入ということはなさそうですね。

ここからはさらに僕の推測の話しです。

9月は働かれていないということであれば、10月の給料はなしなので、社保加入はなし。

10月半ばから働かれるとして、11月にもらえる給料も8.8万円を超えなかったとすると、ここでも社保の加入はなし。

11月はしっかり働くことが出来たとして、12月の給与が月収8.8万円を超えた(週20時間勤務も超えた)とすると、本来であれば12月支払いの給与から社保に加入!というのが基本です。

会社側がそのように判断を下せばその時点で加入となると思いますが、もしかするとそこから実績として3ヶ月連続で8.8万円を超えたと分かってから加入!となるかもしれません。

11月、12月、来年の1月と働いた先の2月分の給与からの社保加入になるかもしれないということです。

見込み年収の計算の起点はそんな感じになると思いますが、保険組合の判断の仕方によって見解は変わってくるので一概には言えませんが…。

想像の域を超えないのであくまで参考にしかしてもらえないと思いますが…。

初めてまして。

106万問題について調べていてこちらに辿り着きました。

みなさんの質問に答えてらっしゃる内容と重複しているかと思われますが、

なかなか理解できなくて…。

時給1000円

一日6時間30分

月12日勤務

パート契約は6ヶ月更新

社会保険加入 無で、10月に更新

上記の条件なら、収入的にはまったく、106万円とは無関係となるのですが、

恒常的に残業が発生し、

毎月88000円を超過しています。

(90,000〜100,000円)

ボーナスや交通費、残業代は含まれないとありますが、

私の場合も当てはまるのでしょうか?

昨年は年収120万でしたので、主人の扶養となっていますが、これも外れてしまうことになりますか?

無知なもので、初歩的な質問で申し訳ありませんが、

よろしくお願いいたしますm(_ _)m

月単位なので、週20時間未満と

ぐっち~ずさんこんばんは!

コメント頂いた条件を見ると、僕の推測としてはどちらともいえる気がします…。

まず、1日6.5時間が基本的な勤務時間で、月12日ということは週3日で恐らく雇用条件としては週20時間も月収8.8万円も越さないような契約内容になっていると思います。

ですが、恒常的に残業が発生しているということですね。

残業と言いつつも、恐らく契約の6.5時間を超えたところからすぐに25%増しの時給(1,250円)になっているでしょうか。

基本的には法定労働時間は1日8時間、週40時間となっています。

これを超えた時間からがいわゆる残業とみなされるわけです。

僕の会社でも通常は7時間勤務の派遣の人たちがいますが、7時間を超えて30分残業したとしても、通常の時給の30分ぶんだけ支払われます。これが8時間を超えて8時間30分働けば、1時間は通常時給、30分は割増時給です。

ようするに、ぐっち~ずさんがおっしゃられる残業が、ちゃんと残業とみなされるかどうかということです。

ここで考えられるのが、3つのパターン。

例え恒常的に8.8万円を超える働き方をしていても雇用条件は該当しないということにして会社からはそのまま加入するようには言ってこず、社会保険庁などの国の機関からも何も言われないで済んで、そのまま結果的に旦那さんの扶養でいられた。

会社は加入するように言ってこなかったとしても、最終的に社会保険庁などの機関から会社側に指摘が入り、さかのぼって加入しないといけなくなった。

もしくは会社が考えを改め、「やっぱ入らないといけない!」と言ってきて、加入しないといけなくなった。

などが発生するかもしれません。

正直どれに当てはまるかまでは今の時点ではわかりませんし、心配するだけ損だったということになるかもしれません。

100%の確率で扶養でいるようにするためには、週20時間か月8.8万円を越さない働き方をするしかないと思います…。

もはや参考にはならないかもしれませんが、、、一度パート先の担当の方とちゃんと話を付けておくのが一番いいかもしれませんね。

Non太さん ありがとうございます。

給与明細にに、法定内と割増分と分けて記載があります。

割増分のみ該当すると考えたらいいのですね。

勤務先の担当者に

私が該当者となるのか、よく聞いてみたいと思います。

ご丁寧な回答ありがとうございましたm(_ _)m

ぐっち~ずさん。

あくまで推測ではあるものの、法定内のものは通常給与分に該当して計算されるのではないかと考えられます。

その中でうまくやりくりして、扶養を超えないような働き方が出来るといいですね!

Non太 様

こんにちは。

今回の新制度について私も質問させて下さい。

私も新制度の該当者になります。

ただ、8月はじめに会社からきた該当者リストから外れていました。

4月の給料が90000円、5月が85000円、6月が65000円、7月は107000円でした。(6月家庭の都合でお休みが多かったので少ないです。)

Non太さんが説明されている見込み年収と言う考え方に当てはめると該当者から外れるこかとは理解できます。

ただその後会社から該当者は書類を提出するよう指示があり出しました。

8月の収入は110000円、9月は自身の都合で休職中で復帰は10月半ばの予定です。

私は10月から加入になり11月支給の給料から差し引かれることになるのでしょうか?

以前会社に問い合わせたら、年収ではなく月88000円を超えるかどうかだと言われました。

じゃあ見込み年収は?なんかよく分かりません。

教えていただければと思います。どうかよろしくお願い致します。

もっこさん。

匿名でコメントにくれた方ですね。w

7月の給与が107,000円とのことで、5・6・7月の3ヶ月の平均だと約85,000円程ですね。

想定としてはやっぱり3ヶ月の平均を見て算出されたのではないかと考えられますね。

もしかするとですが、書類を提出したとのことですが、会社の総務などが「いやいや、書類出してきてるけどもっこさんは3ヶ月の平均で8.5万円だから、加入対象じゃないから」みたいになれば加入には至らないでしょうし、

「書類を出してきたし、今後8.8万円を越して働く見込みのある人だし加入でOK!」みたいな判断を会社がするのであれば、加入になるかもしれません。

これだけ曖昧なのは、見込年収含め月収や勤務時間など、一応の加入のための条件は決められているものの、法的な縛りというよりも結局のところ保険組合などが判断することで加入の有無が決まってしまうからです。

もっこさんの会社が、雇用条件を明確に打ち出して勤務者を管理しているのなら対象者はすぐにわかると思いますが、そういうものはなく毎月の申告制のシフトで変動するだけの会社だと、加入者を決めるためには平均の給料がいくらかを見て、対象者を決めるしかないんじゃないかとも思いますし(これは想像ですが)

明確なアドバイスが出来ずごめんなさいですが、最終的なところは会社にどっちやねん?としつこく聞くほかないかなぁと思ってしまいます。。。

Non太 様

こんばんは。

会社の誰よりも分かり易い説明で理解できました。

友人達にもぜひ教えてあげたいと思います。

本当にありがとうございました。

もっこさん

もし僕の考えていることと違うかったらすみません。

多分そんな感じになるとは思いますが、うまく対応出来ることを願ってます☆★

今現在、2社でパートとしてはたらいております。

A社で月平均基本給77700円、車両手当10000円、その他手当1000円(ここまでが課税対象額)

+ガソリン代10000円

B社月平均25000円(交通費なし)

ほどの収入があります。

この場合、今後どのように働くことが扶養控除などを考えると一番得策なのでしょうか。

B社を退社すべきか悩んでいます。

よろしくお願いいたします。

きうい。さん

あくまで僕の妻が同じような状況だった場合にどう考えるか、という立ち位置でお話しします。

現状、月に手に入るお金が77,700円+10,000円+1,000円+10,000円+25,000円=123,700円ということですね。

きうい。さんのA社が106万円の制度に該当するのかどうかが分からないのでちょっと微妙ですが、僕ならB社は辞めるように言うと思います。

なぜかという理由は下記です。

A社がメインの職場になると思うので、A社で年末調整は行われると思います。B社からは源泉徴収票がもらえるだけのはず。

本来であれば確定申告が必要です。

毎年確定申告をされているかは分かりませんが、確定申告をすると社会保険の扶養の年収を超えることが判明するので、旦那さんの扶養にも入れずに自身で社会保険に加入となって(もしくは国民年金と国民健康保険に加入)、結局働いてるのに損をしている状況になると思われます。

もし確定申告をしていなかったという場合、A社だけなので月収10.8万円(年収130万円)の扶養内でいられているかもしれませんが、いつか黙っているのがバレるかもしれないという恐怖が0%じゃないので、僕はそういうのが苦手なのでいやだー!となります。

社会保険に自分で加入するとなって月収12万円前後だった場合、多少の誤差はありますが、月々16,000円ぐらいは社会保険料(健康保険と厚生年金)として取られるはず(国保と国民年金ならもっと高い)で、年間で約20万円です。

これがA社だけだったら払う必要はありませんよね。(106万円の制度の対象企業ならギリギリ微妙ラインですが…)

さらにA社だけの勤務だと、年収は110万円とかその辺りに落ち着くと思うので、旦那さんは配偶者特別控除が受けられるはずです。

旦那さんの年収にもよりますが、それだけで数万円所得税と住民税が安くなることもあります。

そんな諸々を計算していくと、今の現状のままB社で働いていると、時間は差し出しているのにお金は手元に残らない、という結果になるんじゃないかなぁと思うんです。

(実際全ての状況を把握して計算していないので、全然違うことも有り得ますので、その点はご了承ください)

僕自身が、妻にはそんなに無理してバリバリ働かなくて良いよ!という考えが根本的にあるので、妻が同じ状況だったらそんな風に言うかなといったところです。

あくまで僕の考えなので、最終的にはきうい。さんが納得いく回答をされればと思います。

的確で親切なご回答ありがとうございます!

やはりB社は退職しようかと思っています。

A社は派遣会社で106万円の壁に該当するかどうか、まだ調べていないのですが、

該当するとすれば、106万円を超えるかという計算はガソリン代などを含まない基本給77700×12の計算でよいのでしょうか。

よろしくお願いいたします

きうい。さん

恐らくですが、、、

会社的にも課税対象としているようなので、基本給77,700円の他、車両手当とその他手当の計11,000円は収入として見なされるのではないかと思います。

また、ガソリン代は一律10,000円を支給されているとのことですが、非課税となっているようなので会社側は交通費という扱いで支給しているのかもしれませんね。

でも基本的にマイカー通勤などのガソリン代の交通費は、家から職場までの距離に応じて非課税となる限度額が決まっており(国税庁のこちらのページ)、それを超えると自分の収入扱いになります。

この点を会社側がどのように処理しているのかが分からないので…会社の総務など処理している人に聞くのが良いかと思います。

その上で、交通費を含まずに月収8.8万円未満に抑えるという選択肢が見つかればいいのですが…。

明確に回答できないのが申し訳ないですが、考え方としてご参考にしてもらえればと思います。

ありがとうございます。

これからどうしていくかな指針になりました。

本当にありがとうございました。

月のお給料に変動があり、8万円台の月や13万円台になってしまう月がある為、年収130万以内でやっていました

昨年度の所得額が、計算ミスの為130万を少しオーバー

扶養から抜ける様に、旦那さんの会社から言われてしまうかもと思っていたのですが、何も言われる事なく現在も扶養のままでいます

(賞与・非課税分の交通費が含まれていたからなのでしょうか?)

今年も130万以内にと働いていたのですが、人員不足の為、3ヶ月ほど(10月に入る給料も含め)13万近い月収に…

思いきって扶養から抜け、職場で社会保険を掛ける予定でいたのですが、人員不足が解消され、来月からは8万8千以内にはおさまりそうなのですが…

年収130万以内に抑える為には、11.12月で10万位しか働けません

抑えるのは可能なのですが…

見込み年収計算で、扶養から抜けなくてはならない対象になってしまうのか、昨年度130万を1580円オーバーしてしまっているのもある為、恐くて旦那さんの社会保険事務所に聞く事も出来ずにいます

(130万越えて扶養に入っていたら、ばれた時に、病院代など全額請求されると言う話も聞いたので…)

どうしたらいいのか解らなくなってしまいました…

訳の解らない質問になってしまいごめんなさい

ミムさんこんばんは!

あくまで僕が知っている知識を当て込んで推測するだけなので、間違っていることもあるかもしれませんが…。

恐らく130万円で扶養でいられるのかいられないのか等、色々とご覧になられたと思います。

年収130万円のことをベースにお話しすると、社会保険の扶養内でいるためには月収10.8万円を超えないようにすることが基本ですが、1ヶ月超えたからと言って扶養を抜けなければいけないわけじゃないこともご理解されていると思います。

良く言われるのが3ヶ月連続で10.8万円を超えると4ヶ月目から年収130万円を超える人と見なされることも多いようです。

それをベースに考えてみると、8・9・10月の3ヶ月間が13万円近い月収になって、11月からは「ミムさんは年収130万円超えると見なせる人だから社保に加入してもらわないと!」となるかもしれませんが、10月働いた分(いわゆる11月に入ってくる給料)が8.8万円になってるとします。

すると、「あぁ、ミムさんはやっぱり年収130万円未満の人なのか~」となって、社保に加入しなくて済み、旦那さんの扶養でいられたとなる場合もあります。

まず、昨年(1月~12月)1年間のきっちり計算した年収が130万円を1,580円オーバーしたとのことですが、これに関しては恐らく大丈夫なはずです。

6ヶ月ぐらい連続で13万円を超え続けて、他の月の月収がかなり下がって1,580円オーバーみたいに働き方だと、超え続けている月だけ扶養を外れて自分の会社の社保or国民健康保険になる(要するにさかのぼって請求される)みたいな可能性はありますが、恐らくそこまで極端じゃないはずなので大丈夫じゃないかなと思うわけです。

そう考えると、年収130万円と言ってますが不思議なもので、月収10.8万円をギリギリ超えないぐらいの働き方をしつつ、でもたまに1万円ぐらい超える月があるといった感じで働いている人の場合、そんな人も年間で見ると130万円は越えますが扶養でい続けられるわけです。

とりあえず今月の10月は10.8万円を超えないような働き方にするのが、まず第一に賢いかもしれません。

また、扶養を外れないといけないことが発覚した場合、その外れなければいけない期間分だけさかのぼって保険料(自分の会社の社会保険か国民年金&国保)を支払うことになります。多分国民年金と国保になると思いますが。

結論として、3ヶ月ほど13万円近い月収だったとのことですが、今月(10月)からまた10.8万円に戻せば大丈夫なんじゃないかなと僕自身は思います。

もし万が一旦那さんの保険組合にアウト!と言われたとしても、結果的に保険料を払うのはその超え続けた3ヶ月程度で済むはずです。

もう少し細かい説明が必要なのですが、コメント欄なのでこのくらいで…説明不足になってたらすみません!

回答ありがとぉございます

凄く分かりやすく教えていただき感謝感謝です

何処で見て調べてたり聞いたりしても、(いまいち自分の置かれている立場とは違い)把握出来ず、ただただ不安ばかり大きくなってしまってました

Non太さんに辿り着けて本当によかったです

いえいえ、少しでもお役に立ててたなら良かったですが、

保健組合側がどのように判断するか、ということもなきにしもあらずなので、そこだけ注意してやっていけば良いのかなと思います。

コメントありがとうございました★☆

こんばんは。はじめまして。

社会保険についていろいろ調べていてこちらにたどり着きました。

コメント欄もくまなく拝見し、私の場合、直近の方がコメント欄でご質問された内容と良く似ていると思うのですが、今一度教えていただいてもいいですか?

私はダブルワークで

一つ目の会社は希望シフト制で月給が5万の時もあれば、今年は人手不足で9万もらった月もあります。

会社としては大規模な会社ですが恒常的に週20時間を超えたり、月給が88000円以上になることはなく、106万円の社会保険の対象にはならないと思います。

二つ目の会社はこれまた依頼制で仕事をいただき、その月の仕事量に応じて2万の時もあれば、交通費などを含め7万になる時もあります。

こちらも条件的に106万円の社会保険の対象にならないと思います。

このように変動的な仕事なので二つ合わせて12万以上の稼ぎになる月もあれば二つ合わせて7万くらいの月もあります。

年収は合わせて103万は超えていて、税金も払っていますが130万を超えないようにして主人の会社の保険に入ってきました。

今回こちらのサイトを読ませていただき、130万の認識が間違っていることに気づきました。今まで毎年きっちり1月から12月の合計で130万を超えないように意識していたのですが、130万というのは月々いただく給料のこの先12ヶ月分の見込みでの年収であると理解しました。

ということは、この先も、2カ所での合計が88000円を超える月もあるけど、基本は88000円以下なら主人の会社の保険に加入できる可能性が高いということでいいのでしょうか?

結果的に12月までの年収が130万ほど超えてしまっていても、すぐさま主人の社会保険から外れろとの連絡があるわけではないと思っても大丈夫ですか?

今年は人手不足をフォローして働いた結果、12月までに130万をもしかしたらオーバーしそうでどちらの社会保険も対象外のため、自分で国民保険に入らなければならないのでは?とここ何日ずっとパソコンとにらめっこしてます。

12月までほとんど働かないようにして130万ギリギリにするようにすでにかなり調整してるのですが万が一本当に130万超えてしまっていたらどうしようかとモンモンとしていたので、ごめんなさい、ズルをしようとかではなく、もしもの時のためにと思ってご質問いたしました。

もし、ご理解いただけるなら幸いです。

よろしくお願いいたします。

しゅひさんこんばんは!

一つ目のご質問の、「旦那さんの社会保険の扶養でいられるかどうか」についてですが、大丈夫だと思います。

理由としては、まず今回の106万円の制度に関してダブルワークをしている場合、2社の合算の月収を見るのではなく、勤めている会社1社ずつで判断します。

ということは、しゅひさんの働かれている会社を1社ずつで分けて見た場合、基本的な雇用条件としては週20時間を越えないのが前提にあるようですし、たまに8.8万円を超したり全然それよりも少なかったりと変動しているようなので、恒常的に年収130万円を超える人とはみなされないだろうと考えられるからです。

次に結果的に1月~12月までの年収が130万円を越えてしまった場合、「今後も基本的なベースとしては年収130万円を越えない働き方が前提にあり、今回は少し人員不足や残業が多くなってオーバーしてしまった」というのであれば、恐らく旦那さんの会社からもとやかく言われることはないはずです。

そもそも旦那さんの会社から突っ込まれる=社会保険事務所などから旦那さんの会社に、「しゅひさんは扶養から外れないとダメなんじゃない?」(←明確にどんな通知かまではわかりませんが)というような通知が来ているということです。

年収として130万円を越えたとしても恐らく大丈夫という言い方しかできませんが、まれに保険組合によっては1ヶ月でも超えた場合はその月だけは扶養を外れて、また翌月からは扶養に戻って、といったような厳しい組合もあるようですので、最終的には旦那さんの加入している保険組合などに確認するのが一番安心できると思います。

早速のお返事ありがとうございます。

毎年この時期になると、130万を気にしていたのですが、いざ超えたらどうしようと、大袈裟ではなく毎日、情報集めるためにパソコンさまよい、計算機たたいていたのですが

今回こちらのサイトにめぐりあえて少し安心いたしました。

社会のルールに反しないようにこれからも気をつけて働いていこうと思います。

ありがとうございましたm(_ _)m

みなさんおっしゃっているように例に漏れず106万の壁について質問させてください。ず~っと質問とお返事を読ませていただいたのですがひとつ解らないことがあります。10月から施行なのですが、10月に支払われる給料分からということでしょうか?わが社は、15日締めで月末支払いです。

したがって、10月分は9/16~10/15までの収入分ということになるのでしょうか?それとも締め日は関係なく10/1~10/31の収入分を自分で計算して88000までに抑えなくてはいけないのでしょうか?

9/16~10/15までだと3000ぐらいオーバーしてるのであと2日で急ぎ調整しないといけません。初歩的な質問で申し訳ないのですが回答お願いします。

こぶたさんこんばんは。

最終的にはこぶたさんが勤める会社の給与支払いを担当している方に聞くのがベストですが、ここでは社会保険料の支払いに関する基本的な考え方だけお伝えしておきます。

社会保険料の支払い(徴収)は翌月徴収が基本です。

こぶたさんの会社の給料は毎月月末支払いということですね。

ということは、10月末の給与支払いで徴収されるのは、9月分の社会保険料というのが原則です、

今回の106万円の制度は10月から施行されたので、10月に入社したと考えるとわかりやすいです。

10月に入社したとすると、15日に締めて月末に1回目の給料が支払われます。が、この時は社会保険料は徴収されないのが普通です。

そしてそのまま働き続け、11月15日で締めて11月末にまた給料が支払われますが、その時に初めて社会保険料が徴収されるわけです。

恐らくこれと同じ流れになるので、通常であれば11月支払い分から対象になるはずです。

ただ会社の運営方針や翌月徴収じゃなくて当月徴収をしている会社もゼロではないようなので、参考程度に留めて頂いて、お勤め先に確認するのが良いと思いますよ!

Non太さん,こんばんは。

お返事ありがとうございます。

早くお返事いただいていたのに、今気がついてすみません。

とても不安だったのですが、解りやすく説明してくださってありがとう

ございました。そうですよね・・10/1~なので9月の収入が入るのって

おかしな話ですよね。

今日会社に確認したら11月振り込み分からだとわかりました。

これからもNon太さんのこのサイト、楽しみに訪問してみます。

少しは、人に説明できるようになるよう勉強します。m__m

こぶたさん

会社でも無事に11月からということが確認できたみたいで良かったです。

理解するのは最初は大変ですが、損しないように頑張ってくださいね!

コメントありがとうございました☆★

Non太 さん、忙しい中お返事ありがとうございます。

返事の早さにと、とってもわかりやすい説明に感激しました。

控除内で、できるだけ働けるなら・・・・って思いもありますが、子供や旦那さんに迷惑をかけるような働き方はよくないと思うので、中退共のことも含め、会社と相談しながら考えたいと思います。

わかりやすく、親切丁寧にコメントをしていらっしゃるので私も、思い切って質問をさせていただきます。106万円の壁についてですが、ダブルワークの場合は各々の会社ごとの支払い給料(交通費を含まない)がに条件を満たしていなければ大丈夫だけど、130万円の壁については各々の会社の支払い給料(交通費を含む)の合計が130万円を超えていたらアウトだということは理解できました。そこで、質問なんですが、会社で中退共に加入していただいている場合はどうなんでしようか?中退共の掛け金はどのような扱いになりますか?掛け金を差し引きした金額(手取り)+交通費だと各々の会社の合計は130万円を超えないんですが、掛け金も含めた金額+交通費だと各々の会社の合計は130万円を超えてしまいます。

はたらく母さん

中退共は僕のまわりにも一人いるのですが、会社によって色々取り組み方が違っているようですね…。

僕の知ってる(聞いた)知識だけ参考までに。

まず、基本的に中退共は給料からの天引きはNGとされているのはご存知だと思います。

とは言え、給料の一部を中退共に回している企業もたくさんあるようですし、下記のような状況がほとんどのはずです。

例えばAさんは会社からの給与は月25万円で中退共に加入なし(中退共加入なしの一般企業なだけ)、Bさんの給与は月23万円でそれとは別に毎月2万円を中退共に会社が加入してくれているというような形です。

(Bさんが給与25万円で天引き2万円というのはNGなので、あくまで給与は23万円、そして中退共に2万円月々会社が掛けますよ!という仕組み)

簡単に言うとAさんもBさんも合計で見ると25万円です。

ここで大切なのは、会社が払ってくれているBさんの2万円は収入(所得)にはみなされないと規定されていることで、これは法律で決まっています。

今回の例のBさんの場合にはたらく母さんが当てはまっているなら(給与はもっと少なかったとしても)、会社がかけてくれている掛金は収入には含まないはずです。

ただその他のケースもあると思われます。

というのは、会社から掛けてくれる金額は一律〇円と決まっている。でも、従業員が自分の希望で掛金を増やしたいという場合に、自分で負担して会社の一律〇円に上乗せして掛ける場合です。

(全部の会社がやっているわけじゃないと思いますが、こういう風にやっている会社もあるはずです)

先程のBさんの例にあてはめるなら、会社が掛けてくれているのが2万円で、そこにさらに自分の希望で+1万円を毎月掛けたいと考えた場合です。

この場合、Bさんは月収23万円でそこから所得税などが天引きされているはずですが、そこに自分が掛金を増やしたいと言った1万円がさらに天引きされているので?と考えられます。

この仕組みになっていると、始まりは月収が23万円となるので自分が希望した1万円分は収入に入るのではないかと思います。

はたらく母さんと勤務先の中退共との仕組みがどのようになっているのかが分からないので一概には言えませんが…

ここでは参考程度にしてもらって、会社の総務などに聞かれるのが一番お早いかとは思います。

ちなみに、追記で頂いた130万円の壁の場合の年収の考え方は交通費同様残業なども毎月の収入に含めるのが基本です。

僕が知っているはずの知識を書いたまでなので、もし間違っていたらすみません…。

初めまして。コメント失礼します。

無知で申し訳ありません。

昨年まで主人の扶養の範囲内で130万の壁を意識して働いておりましたが、今年の10月から106万の壁ができ、106万を超えないようにと考えていましたが、そもそも103万を超えたら所得税がかかるのでたった3万の差なら103万に抑えた方が良いでしょうか?

たまたまさん

所得税額は、年収が103万円を超えて例えば105万円だった場合、103万円を越えた額=2万円に対して5%の所得税がかかると言った感じです。

なのでそこまで気にしなくていいと言えばいいかなと僕は思っています。

3万円の差しかないですが、超えた場合にかかってくる所得税もたったの1,000円、2,000円程度です。(住民税も10%かかりますが)

これをどのように感じるかだけなので、103万円以上106万円未満で働いたからと言って損することはないので、あとたまたまさんが考えるように決められれば良いと思いますよ!

いろいろ検索しても明確な答えが見つからず悩んでいましたがスッキリできました。

ありがとうございました。

初歩的な事で申し訳ありません。

106万の壁で、悩んだあげく転職した主婦です。

小さな歯科医院(従業員5〜6人ぐらい?)で、130万まで働く予定でした。

しかし転職先から、501人以上の企業とは ご主人の会社の人数なので、106万に抑えた方がいいのでは?。と言われました。

私は、今まで大きな感違いをしていたのでしょうか??。

企業の人数とは、私の働いている企業でよかったでしょうか?。主人の会社でしたら完全に超えています。長く働いた会社を転職した意味がなくなってしまい、今更慌てています。

今更こんな質問で、申し訳ありません(泣)

こんばんは!

106万円の制度の条件で言われている企業の人数は、もちろんご自身が働かれている会社の従業員数です。

なので、今回で言うと勤務先の方が間違った案内をしていることになります。

今の時点では、月収8.8万円、週20時間、(社保に加入している)従業員501人以上、全て揃った企業で働いている人が社会保険に加入しないといけないというものなので、歯科医院で従業員が5、6人であれば、もちろんこの制度は対象外です。

ということは、今までと何も変わらないことになり、旦那さんの社会保険の扶養でいるために、年収130万円(月収10.8万円)の中で働いていれば大丈夫と言えます。

106万円の制度は自分が社会保険に加入しないといけないか、しなくてもいいかのボーダーラインなだけなので、そこはしっかり勤務先にお伝えするといいと思いますよ!

今更こんな質問に丁寧に答えてくださり、ありがとうございました。

転職先の歯科医院の先生も あやふやな感じで おっしゃっていたので、こちらから その旨 お伝えいたします。

もう、本当に慌ててしまいました。。

あちこちのサイトで見ても、確かに どこの勤務先の人数かは載っておらず、、勝手な思い込みだったのか。。と焦りました。

ここに辿り着いて、本当によかったです。

ありがとうございました!

いえいえ、無事にうまく理解してもらえるといいですね!

質問です

新しい制度が施行された現在でも交通費や残業代は収入対象に含まれないという認識で良いんですよね?先日、勤務先のパートさんが急に交通費も収入対象に含むって騒ぎだしたので不安になり質問させていただきました

ドゥラメンテさんこんばんは!

現時点で僕が知り得る限りでは、「残業代や交通費は含めずに月8.8万円以上かどうか」が条件だと認識しています。

今後5年ぐらいかけて条件は変わってくると思いますが、今はまだ変わっていないと思いますよ。

勘違いする点が一つあるとすると、以下じゃないかと。

まず、社保に加入するかどうかの条件(月収8.8万円以上かどうか)には残業代や交通費は含めません。

でも、月収8.8万円を越える人だということになり社保に加入することになった場合、その社会保険料を計算する時には、交通費や残業代を含めて計算することになる。

という点でしょうか。

厚生労働省が公表しているこちらのページを詳しく見ると、その事にも言及されています。

まだ始まったばかりでみんな知識が微妙ですが、国や公的な機関が発表している文を読むと書かれているので、不安になった時は先ほどのページなどを見ると良いと思いますよ!笑

結論として、「加入対象かどうかを見極める点では交通費や残業代は含めずに確認する」が正解になります。

ご参考にしてもらえればと思います。

迅速な返信・回答ありがとうございます‼わかりやすいこちらの説明をそのままパートさんに見せてみますw

はじめまして。初歩的な質問で申し訳ありませんが教えて下さい。

今までは130万以内ギリギリのラインで働いていました。今後ですが、106万対象企業、週20時間以内、ただ月8.8万越えてしまう(月10.8万以内)すなわち年106万越える場合、社会保険加入対象者でしょうか?

また月8.8万の中に有給は含まれるのでしょうか?

がんばるママさんこんばんは!

いわゆる制度対象企業に勤めていて、月8.8万円は越すけど勤務時間は週20時間を越えないということですね。

現在の106万円の制度は、全ての条件に合致した人が加入対象になるので、一般的には社保加入対象者ではないとみなされるはずです。

また、有給は基本ボーナスなどと同じ扱いになるはずで、収入として8.8万円の中に含まれるはずです。

でも、働いてるわけじゃないので勤務時間には含まれない、というのが僕自身が認識している見解です。

有給に関する情報はあくまで僕が認識している知識で、もしかすると違う恐れもあるので、あくまでご参考までにして頂き、最終は勤務先の保険組合に確認すると良いと思いますよ!

分かりやすい解答ありがとうございます。おおよそ理解してるつもりでいても不安で…これで安心して働けそうです。今度は130万の壁が150万まで拡大される方向とか⁉

働く主婦にとって本当に助かる制度なのか疑問です。また分からない事があったら教えて下さい‼

がんばるママさん

確かに103万が150万円に拡大の話は難しいところですね。

どの金額で決着しても、必ず一部の人は減税に繋がって一部の人は増税になるはずなので。。。

明日から決定!というような制度はないので、知識を付けてうまく対応していくようにするしかないですけどね…。

コメントありがとうございました!

はじめまして。

質問させてください!

現在、子会社でパートをしており現段階で収入103万を超えており、130万で収める予定でした。

12月より大企業へパートですが転職することになり、2つの会社の収入を合わせた場合、106万を超えてしまうのですが、この場合扶養から外れ社会保険を支払わなければいけないのでしょうか?

えりさんこんばんは!

転職ということなので、12月から働くのは大企業のみということですね?

であれば、一切合算での計算はしないので問題ありませんよ!

12月から働く会社が106万円の制度に該当する企業ということであれば、今までのことは気にせずに月収8.8万円を超えないように気を付けて働けば、扶養のままでいられるはずです。

最終的には、勤務先の保険組合に確認しておけば問題ないと思いますが、今まで稼いでいた額がというのは気にしなくて大丈夫です!

はじめまして。記事を見て、色々勉強させていただいています。

今、私は週5日6時間勤務で働き、扶養外で働いています。来年度4月から、週5日4時間勤務の扶養内で働く予定なのですが、1月、2月、3月の給与は88000円を超え、大体12万程度の予定です。

106万の扶養内で働く事は難しいのでしょうか?

YHママさんこんばんは。

今現在、扶養から外れて自身で年金や健康保険料を払っておられると思います。

来年4月から週5日4時間勤務になるということで、それまでの来年1・2・3月の給料が88,000円を越えて12万円ぐらいの予定。

だからそれを含めて1月~12月の年収ベースでいくと、106万円を超えてしまうから扶養に入るのは難しいか?という質問だと思って回答します。

結論だけ言うと、1~3月は今までと変わらずですが、「4月以降は扶養の条件を満たしているなら、旦那さんの扶養に入れる」というのが答えです。

恐らくご理解されていると思いますが、年収は見込年収で計算します。

ということは、4月から勤務体系が変わり毎月の収入が減る=旦那さんの社会保険の扶養に入る条件を満たすとなるのであれば、1月~12月の年収うんぬんは全く関係なく扶養に入れます。

加入するための手続きで必要な書類は保険組合によって変わってくるので、旦那さんが加入している健康保険組合に加入が必要です。

多分収入が減ったことを証明するような書類を、自分の会社から発行してもらって、それを旦那さんの健康保険組合に提出して証明するような手続きが必要になるかもしれませんが…。

4月から働き方が変わるとして、自分の会社の社会保険に加入する条件に該当しないで、旦那さんの社会保険に加入できる条件を満たせば、1月~3月のことは気にせずに4月から加入が可能です。

一応同じような話しが僕の知人にもありましたので(こちらの記事を参照してください)、ご参考までに。

早々のお返事、ありがとうございました。

記事も確認させていただきました!

主人の会社に確認とって、手続きしたいと思います。ありがとうございました^_^

はじめまして。主人の扶養内で働く(社会保険)にはどうすればいいか質問です。年収106万以下で、見込でよく使われる直近3ヶ月の給与明記は8.8万以内です。が、週3日5時間勤務ですがそれに収まる仕事量ではなく、週4でしかも残業までして20時間を超える場合が多々あります。給与明細には実労働日数、実労働時間、と記入されているだけです。

この場合、トータルの勤務を80時間以内にするという認識でいいですか?

実労働日数は14日でも大丈夫でしょうか?

あと、有休について取得した場合(私は1日につき5時間)はその時間も80時間の中にカウントされるのですか?

何卒よろしくお願いします。

ともさんこんにちは。

雇用契約書を交わしているのであれば、その契約書に沿った内容が基本となります。

アルバイトやパートなどでそのような書類がない場合、ベースとしては実際の毎月の給料がいくらかで判断することになります。

以上を踏まえた上で、

●週20時間を超えても、月間で(1ヶ月を4週と考えて)合計80時間を越えていなければ大丈夫なのか?ということですよね?

⇒正直なところ、まだ始まって数ヶ月の制度なので明確には回答が出ないのが現状です。

雇用契約書を交わしているならば、その書面に書かれた内容で判断されるのが基本ですが、その書面には週3日となっているのに毎週4日勤務していたら、「条件を超えている人だからNG!」と判断される恐れもゼロではないかもしれません。

もしくは残業代と認識されて(106万円の制度の収入に、残業代は含まない)、社保に加入は不要と判断されるかもしれませんし。

基準はあるものの判断は組合によって様々なことがあるので、「ともさんの勤務先の保険組合がどのように判断するか」ということになるので、まずはそこに直接問い合わせするのが良いかと…。

恐らく月間で80時間に収まっていれば大丈夫だと思われますが…。

また実労働日数は基本的に今回の条件には含まれないので、勤務時間や収入で判断していくのが基本です。

さらに有給休暇についてですが、取得しても勤務時間には含まれないとされています。

基本としては、賞与(ボーナス)と同じ扱いにするのが一般的です。

ただこれも判断は組合によりますが、賞与ではなく毎月の収入には含まれるとする場合があったりするのも確かなので、やっぱり勤務先の保険組合に聞くほかないのかなと…。

そもそも毎月の収入自体が8.8万円を越えていなければ(=年収106万円未満になる)、社保の加入対象にはならない判断をされるかと思いますが…。

明確な回答が出来なくてすみません。ご参考までにしてもらえればと思います。

はじめまして。社会保険の壁の質問のまとめを読んでだいぶ理解できた部分とそうでないとこがあり質問させていただきます。

私も130万内で働いていましたが職場に106万の壁が適用になり、月88000に押さえるようになりました。収入が減った分をとWワークをはじめました。

合算で130万に押さえるつもりですが、新しい職場は繁忙期閑散期があり、メインの職場と合算で108000円を越える月が三ヶ月続くこともあれば、10万を超えない月もあります。

Wワークの場合も合算で月々108000円超えないよう考えなくてはいけないのでしょうか?

どちらの職場も交通費は抜きの収入で合算130万までと考えてよろしいのでしょう?

既に出ている質問かもしれませんが、よろしくお願いします。

かりんさんこんばんは。

130万円の社会保険の扶養についてでお話しします。

まず、130万円の話しをする時はどちらの職場も交通費込みの収入で合算130万円となります。

106万円の時は交通費は含めずでしたが、130万円のことを考える時は交通費込みになってしまうんです。

ダブルワークだと、年末に2社から源泉徴収をもらって翌年の2月~3月の間に確定申告をする必要があるわけですが、もし130万円を越えていたらそれで後々バレるのが普通です。

その場合、結局かりんさんの旦那さんでしょうか?かりんさんを扶養している方の会社に通知がいく等々があって、社会保険の扶養を外すから!みたいな流れになっていきます。

その時は、扶養を外れないといけない期間分さかのぼって国保に切り替わった保険料の請求が来ることもあります。

これは絶対じゃないですが、後々発覚するとこんな風になることがある一例です。

なのでダブルワークだとしても年間で130万円の年収を超えている=月収10.8万円を越えていると見なされますので、まず交通費込みで年間130万円超えないようにしておく方が安心出来ると思います。

次にダブルワークの場合の月々が108,000円を越えないようにしないといけないか?ということですが、ホントはあまりよろしくないですが、よっぽどがない限り超える月があっても年間130万円を越えていなければバレないと思います。

と言うのも、かりんさんを扶養している方の会社の保険組合が、かりんさんの給料明細を出せ!なんて言われない限りは月々のことまではバレませんから。

でももし万が一そういうことが定期的にある、もしくは言われてしまった場合は、108,000円を超えているのが発覚して扶養から外されるなんてこともあるかもしれません。

全て「そういう場合もある」という言い方しかできませんし、あくまで参考レベルのお話しにしかなりませんが参考にしてもらえればと思います。

お返事ありがとうございます。Wワークだと確定申告の際に両方の交通費が入った年収で130万越えたら扶養を外れることになるんですね。少ない会社の方が年20万以内なら確定申告しなくてもいいと聞いたこともあるんですが、どうなんでしょうか?

かりんさん。

ダブルワークで2社の合算が年間130万円を越えた!となっても、もしかしたら発覚しないなんてこともあるかもしれませんが、あまりそれを望まない方が…と思います。

また、年間20万円に満たなければ確定申告不要というお話しですが、これももう少し複雑です。

●メインで働いているところでちゃんと年末調整をしている(←勤務先に色々書いた紙を提出して、年末ぐらいにちょっと返金があることが多いアレです)。

●もう一つの収入(正確には所得)を得ている種類が「雑所得」などで20万円以下

上記2つが重なって、メインじゃない方の所得が20万円以下なら確定申告は不要なんです。

雑所得とはアルバイトとかではなく、お小遣い稼ぎ的な副業と考えると分かりやすいと思います。ブログを書いて月に数千円を稼いだー!とかも雑所得になります。

ここでポイントは、かりんさんは収入の少ない方もアルバイトかパートで「給与所得」になる点です。

その場合、本当は5万円でも10万円でも最終的に確定申告をしないといけないことになっています。しなくてもバレないかもしれませんが…。

俗に言うダブルワーク(かけもち)として働いている人は、本来の規則では確定申告が必要になっていますよ。

僕の知人にメインの職場で年末調整してもらうだけで、もう一つのバイトは一切何も申告してないままなのに、何も通達が来ていないって人もいますが。w

nontaさん、この度は詳しく分かりやすい説明、大変ありがとうございました。ようやく、うやむやだったこともすっきりしました。

交通費込みというのも早めに分かったことで、まだ12月までに調整可能で助かりました。

サブで始めた会社にはあとほんの少ししか働けませんが、越えてから始めなきゃ良かったと後悔する前で本当に良かったです。

突然の質問に快く返信下さいまして、深く感謝しています。

あくまで参考程度にしかお答えできませんが、少しでも参考にしてもらえたなら良かったです。

発覚しない人もたくさんいるようなので、何とも言えないところもありますが…笑

コメントありがとうございました!

non太さん、お久しぶりです。

久しぶりに、ショッキングな出来事がおきてしまいサイト訪問しました。私は、夫の扶養に入って

88000でパートしていますが、今月の給料が時給アップで90000を超してしまう事態になりました。1か月は大丈夫で2か月連続で超えたら強制加入と言われています。

これからの働き方を考えなくてはいけないのかな?といろいろ調べているところです。

夫の扶養は私と私の父だけです。

この際、10.8で働いたほうがいいのかな~と半々でいます。

そうしたら社会保険加入で月14000程と組合費 駐車場代とか2500円をプラスして16500円マイナスになるのですね?

交通費込の月10万に抑えれば、少額のボーナスを30000*2=60000プラスしても130万で

夫の扶養にはいったままでいられるということでしょうか?

いくら働けば手取りがプラスになるのでしょう。

今のままでは88000だと有給休暇も給料にふくまれるので何かあっても使えないということに

なってます。

因みに旦那さん55歳の年収380万ととてもかつかつです。倒産失業転職したためボーナスも込の金額です。

のん太さん、いいアドバイスをお願いします。

こぶたさんご無沙汰してます!コメントありがとうございます。

時給がアップするのは嬉しいはずなのに、扶養から外れる事態になるとなかなか難しいところですよね…。

こぶたさんの勤務先は、106万円の壁、いわゆる月8.8万円を越えると社会保険に加入しないといけない会社ということですよね。

それであれば、130万円の壁、いわゆる月10.8万円の収入の話しはほぼ関係なくなるので、月8.8万円を超すかどうかにまずは焦点を当てましょう!

時給アップに伴い月9万円を超すということで、今後それが続くと旦那さんの扶養からは外れ、こぶたさん自身で社保に加入の流れですね。

まずはその辺の計算をしてみます。

ちょっと長くなりますが、時間がある時にお読みいただければ。あくまで参考にしかしてもらえませんが。。。

【8.8万円の月収で旦那さんの扶養の場合】

こぶたさん年収⇒8.8万円×12ヶ月=105.6万円

所得税1,000~2,000円程度と住民税1万円前後ぐらいで、支払うものはそれだけです。

手取りは104万円ぐらいある計算です。

この年収だと旦那さんは配偶者特別控除で36万円分が控除されるので、所得税3.6万円ぐらい、住民税も3.6万円分ぐらいは安くつくはずです。

これが扶養でいられた場合です。

【9万円の月収で自分で社保に加入の場合】

次に月々9万円になって社会保険に加入することになった場合。(駐車場代等の出費は省略させて頂きます)

こぶたさん年収⇒9万円×12ヶ月=108万円

所得税は2,000円ちょいぐらい、住民税も1万円ぐらいとそこまで変わりませんね。

ここに、社会保険料(厚生年金&会社の健康保険)が月々14,000円とのことなので、年間16.8万円。

ということは、手取りは108万円-16.8万円=91.2万円です…。

月収プラスが2,000円程度しか変わらないはずなのに、社会保険料が手取りに大きく響きます。

また、旦那さんの配偶者特別控除は変わらず36万円が控除されるはずなので、旦那さんの控除はそこまで変動はないかと。。。

月9万円の月収で社会保険に加入となるのは正直もったいなさすぎると、僕なら思います。

【10万円の月収で自分で社保加入、プラス年6万円のボーナスありの場合】

次に、こぶたさんが言うような月10万円の月収+3万円ボーナス2回の場合、大体年収は126万円ですね。

所得税がもう少し上がって年間で1万円前後かと。住民税も2万円ぐらいになってるはず。

そこに社保料がかかってくるので(月々10万円の月収だと14,000円よりもう少し高くなってるはず)、仮に15,000円とすると年間で18万円。

手取りは、126万円-18万円=108万円です。

こぶたさんの年収が上がると旦那さんの配偶者特別控除が減って16万円の控除⇒所得税1.6万円、住民税も1.6万円分ぐらいが安くなるかと思います。

これでも月8.8万円でいた時と大して変わらないんじゃないかと僕なら考えます。

【結論:一番良いのは?】

正直なところ、106万円の壁(月8.8万円を越えたら社保加入)が適用になる会社に勤めている場合、それを大幅に超えないと手取りはプラスにならないんです。

残念ながら…。

ざっくりで言うと、月々13万円+ボーナス6万円(年収160万円ぐらい)ぐらいになると、確実にどのパターンの時よりも手取りがプラスになってるかと思います。

今まで月収9万円前後だったのがいきなり13万円にするには、月間で5~6日ぐらい?勤務日数を増やさないといけないので大変ですよね…。

社会保険の扶養に入っていられる=年間数十万円のお金が節約出来ると考えてもらえると分かりやすいかと思います。

●がっつり働く覚悟が出来てるなら、自分で社保に加入してせめて最低でも年収150万円を超えるぐらいに働く。

●もしくは、思い切って違うパート先を探す。

●何とかうまく扶養に入っていたいというなら、時給アップを必要ないと勤務先に交渉するなどで、月8.8万円以内にとどめてもらう。

もし僕の妻が同じような場面に遭遇した場合には、上記のどれかを話し合うと思います。

とは言え、勤務日数を大きく増やすのも大変だし、新しい職場に行くのもバイタリティが必要です。

どちらかというと僕は奥さんにはそんなに無理しなくて良いよと言いたい派なので、時給をあげてもらわなくて良いという交渉をすれば?と話をするような気がします。

こぶたさんがガッツリ働くというのであれば別ですが…。

こぶたさんのような勤務スタイルの人が一番106万円の壁の影響を受ける方だと思います…。

あくまで個人的な見解でしか述べられませんが、アドバイスにもならないかもしれませんが、、、勤務先とうまく折り合いがつけられることを願ってます。

頑張ってくださいね!

のん太さんへ

とてもわかりやすい説明をくださってありがとうございます。

おばさんにも理解できるように シーン別でシュミレーションほんと、助かります。

私としては、がっつりいきたいのはやまやまですが今、親の介護真っ最中なので当分88000を死守して

時間と手取りを手にすることを選ぼうと思います。

この先、見送った後近い将来 しっかり働くつもりではいます。56なのでそれもできるなら・・・ですが。

のん太さんなら、このままでいいんじゃないの?っておっしゃりそうですね(^.^)

正直、この先掛けただけ年金がもらえる保証はないと思いますし、この先何年かの間にまた制度が変わりそうな気もしてて

夫婦控除もそのひとつで その前に日本のトップが交代すればどうなるの?という気が拭えなくて踏み切れないのもあります。

これを踏まえてもうひとつ、質問です。

扶養のままでいるとなると、ぎりぎりまで少し手取りを増やそうとすれば・・・ダブルワークというのもありですか?

1か所での収入が88000超えたら、社会保険加入ですよね?

もしかして、またおかしな事を言ってますか?

そのあたりも 教えてください。時間が許す時でかまいませんので。

こぶたさん

いえいえ。参考にしてもらえる部分があれば幸いです。

おっしゃる通り、年金が今後どうなるか(当分まだなくなることはないと僕は思ってますが)、また夫婦控除や配偶者控除の制度改定なども改変されていくので、その時には得する人と損する人がまた出てきます。

大変ですが、制度を知ってついていくことはかなりの節約になるのは間違いないので、その時々に合わせて働き方を変えていく必要が出てくるかもしれません。

ちなみに、ダブルワークはアリですよ!

今の勤務先は8.8万円までにしておけば、その勤務先で社保の加入は回避でき扶養のままでいられますね。

もう一つ仕事を見つけた場合、そこの給料を2万円以内=1つめの勤務先の給料と合計で月々10.8万円までに抑えておけば、今の扶養のままでいられるというのが基本的な考えです。

この10.8万円は130万円の壁の話しです。

2つの職場なのに10.8万円が該当するのか?という点ですが、該当します。

1つの会社だろうが、2つの会社だろうが、月々10.8万円は越すと社会保険の扶養から外れるのが基本的な考え方です。

2つの会社から給料をもらっているのになぜバレるかというと、2つのパートをしている場合は確定申告が必要になるからです。

(していない人もたくさんいるみたいで、バレてない人もたくさんいるらしいですが、僕からはさすがにおすすめとしては言えません)

確定申告して10.8万円を越してることが発覚した場合は、社会保険事務所など経由で旦那さんの勤務先の保険組合に話がいき、「あなたの奥さん(こぶたさんのこと)は扶養内の収入越えてるから外れてもらわないといけないよ!」と通達が来る恐れがあるというわけです。

(絶対にこうなるかどうかは分かりませんが…)

なので、ダブルワークはありですが、合計で10.8万円までに抑えておく必要があるというわけです。

今の勤務先なら8.8万円までに抑える。

ダブルワークするなら、今の勤務先を8.8万円までに抑えつつ、2つめの勤務先との合計収入が10.8万円を越えないようにする!

と考えておけば、(確定申告する必要が出てきますが)扶養でいられるかいられないかの問題は解消出来ると思います。

難しい点もあるかもしれませんが、頑張ってくださいね!

のん太ささんへ

わからない事や、不安に思っている事が解決出来てよかったです。

読んでもいまいち?? 聞いても関係ない人は??で答えてもらえない。

そんな時は やっぱりのん太さんが頼りです。

前を向いて進んでいきます。 何か疑問がでてきたらまた、質問させてください。

こぶたさん

僕は専門家ではないので、若干相違が出てきた場合には申し訳ないのですが…少しでも参考にしてもらえたなら幸いです!

覚えると節約につながることは間違いないので、頑張りましょうね!

わざわざお返事ありがとうございました!

のん太さん。

初めまして、こんにちは。

パートの月収など色々検索して、こちらに辿り着きました。

今までは年収70万位で働いていたのですが、子供が大きくなり進学など経済的な負担もあり、時間数を増やして働いております。

扶養内で働きたいと思っているのですが、先月の月収90000円を超えてしまいました。2ヶ月連続すると社会保険加入対象になってしまうのでしょうか?

私のパート先は従業員501人以下ですが主人の会社は501人以上になります。

パート先の従業員についての情報はよく目にするのですが主人の従業員についてでの情報がよく分からず質問させて頂きました。

今後は月収87000円以下、そして交通費込みで10万以下なら大丈夫でしょうか?また、この場合何の税金が掛かりますでしょうか。

お時間ある時に宜しくお願いします。

テトテトさんこんばんは!

絶対とは僕からは言えませんが、2ヶ月連続でも社会保険の扶養から外されることはないと思いますよ!

また、社会保険に加入しないといけないか、しなくてもいいかの起点は、テトテトさんの勤務先が501人以上の企業かどうかだけが焦点です。

106万円の壁と言われる、月収8.8万円を越えたら社会保険に加入しないといけないという話しには、旦那さんの会社がどうか?は考えないので、旦那さんの会社が501人以上でも大丈夫です。

次に、何の税金がかかるか?という点ですが、交通費がちゃんと給料と別で支払われている前提で、給与は月87,000円だったと仮定して計算してみます。

ざっくりになりますが。

かかってくる税金は、年収から103万円を引いた額×5%の所得税。

年収から100万円を引いた額×10%の住民税があります。(くどいようですが概算です)

毎月87,000円の収入なので、87,000円×12ヶ月=104万4,000円が年収です。

あとはそれぞれ計算すれば出てきますが、ざっくりだと所得税700円と住民税4,400円となりました。

もう少し多く見積もっても、1万円は超えない程度の税金で済むと思われます。

とは言え、住民税は住む街によって若干の誤差があるので、少しは変動するかもしれません。

あくまで参考額でしかお伝え出来ませんが、おおよそはその程度で済むと思います。

長年勤めていた会社を退職して12月からパートで

1日5時間、週4日、時給1020 で働く事になった50代半ばの男性です。

大きな会社なので従業員は1000人以上います。

まだ雇用契約書は交わしていませんが社会保険に加入したい旨を伝えています。月額88000円は目安であって、年間106万円を超える見込みか否かで判断ということを何かで読みました。

計算方法は1年=52週間として

5 × 4 × 1020 × 52 = ¥1,060,800

で加入条件クリアとなるでしょうか?

また1日でも欠勤があると年間106万以下になるのですが大丈夫でしょうか?

ひょっこさん

あくまで参考ですが、、、。

雇用契約書を交わすのであれば、その契約書で月額8.8万円を越える勤務として記載されるかどうか、が基本的に焦点になるはずです。

その契約書で基準を満たしていれば、例え実務の給料が8.8万円に満たない月があっても社会保険に加入のままで問題なくて、結果的に年間で106万円をこえていなくても、後から何か言われることはないはずです。

でも、雇用契約書で月額8.8万円の給与をもらえる契約になっていなければ、例え超える月があっても加入不可と言われるかもしれません。

これは実際に僕が勤務していた会社の話で、実務うんぬんではなく雇用契約書で記載した雇用条件が、106万円の社会保険に加入の条件に合致するかどうか?で判断してました。

なので、必ずそうなるわけじゃないと思いますが、参考にして頂けるかとは思います。

一応念のため、会社が条件に合致したならば、年間で106万円の収入がある人は社会保険に加入させなければならないという法律は制定されています。

ですが、年間106万円に満たなかった人は社会保険から除外しないといけないということではないので、あくまで雇用条件を見て会社がどう対応するか?を確認すれば良いと思いますよ(^^)

なので、ひょっこさんが懸念されている1日でも欠勤があると…ということや、年間でリアルに106万円を越えなければ加入できない、ということよりも、雇用条件(雇用契約書)がどのような形になるかという点で、会社の総務など担当部署に確認することをおすすめします。

あくまで一例なので、万が一勤務先が違う対応を取られる恐れもゼロではないので、その点はご理解いただければと思います。。。

大変分かりやすいご説明有難うございました。

心配性なのでもう一度お伺いします。

月によって勤務日数が異なるため、雇用契約書には月給 ¥88,000 と書けないと言われた場合、会社や保険組合の判断となるでしょうけど時給 @1,020 1日5時間 週4日 と記載されていれば宜しいでしょうか。

これはあくまで僕が働いていた会社の話ですが、時給制の場合、雇用契約書には月給いくらという書き方はしていなかったと思います。

なので、ひょっこさんの場合も週4日という書き方なのか、月〇日という書き方かは分かりませんが、勤務時間〇時~〇時、時給1,020円、などと書かれるんじゃないかと…。

後はそれが年収106万円を超えているから社会保険に加入しないといけない人かどうか、会社が判断するといった感じになるのではないかと。

明確な回答が出来ずで恐縮ですが、やはり会社の保険組合や総務の人に確認する他ないかと思います。

有難うございました。

大変勉強になりました。

何か変わった事があったら報告させて頂きます。