どうもNon太(@LoveWifeLives)です。

昨今、日本では社会保険加入の適用対象を拡げるという施策が行われ、今まで社会保険の扶養に入っていた人が自分で加入しないといけないなんてことが起こっています。

社会保険に加入している場合と扶養で収まっている場合とでは、年間で見ると数万円、数十万円と変わってくることがあるので、扶養に入れるか入れないかの瀬戸際にいる人はしっかり試算しておくことが大切です。

また、社会保険の扶養に入るための手続きに関しても、一般的な知識は覚えておいた方がなにかと便利です。(状況によっては結構手続きが面倒なので…)

ということで今回は60歳未満の夫婦の設定で、一般的なケースとして多い「夫はサラリーマンで勤務先の社会保険に加入しており、妻がその扶養に入る」という場合の、条件や必要な手続きについてまとめてみたいと思います。

僕の会社で一緒に働いているA君が、奥さんを扶養に加入させる時の手続きでものすごく苦労しているのを見たので、その流れについてもこの記事の後半にまとめています。

ちょっと長くなりますが、へぇ~と思うことが一つくらいはあると思います。

出来る限り間違いがないように調べた上で書いていますが、間違いがあっても責任は負いかねますので、参考程度に留めて頂くようにお願いします。

社会保険の扶養に入るための条件

誰でもかれでも社会保険の扶養でいられるわけではなく、扶養されるためには一定の条件を満たしていないといけません。

ここでは60歳未満の夫と妻の2人という状況で、「夫はサラリーマンで妻が扶養されるという場合」について言及します。

社会保険の扶養に認定される時の条件で一番問題になるのは収入条件です。

(働いていない子供は基本問題なく扶養される人になるので、ここでは話しを割愛します)

年収や月収がいくら以上だったらダメだとか、雇用保険(失業保険)をもらっている場合はダメだとか、自営業で稼いでいたらダメだとか色々なことが色々なところで言われています。

が、基本的な収入条件は以下の感じが多いです。

- 月の収入が108,000円以下であること(年収130万円以内であること)

- 雇用保険(失業保険)を受給中も同様の条件(月収108,000円以下)となる

- 自営業をしている妻の場合、経費を差し引いた年収が130万円未満であること

- 被保険者(夫)の収入の2分の1未満であること

といったところでしょうか。

ちなみに、収入には交通費や残業代なども含めた額で見られます。

夫婦が同居しているか別居しているか等でも細かい条件があったりするので、明確な条件は加入している健保組合(夫の健保)に確認する必要があります。

と言うのは、収入に関する条件は基本同じですが、同じ状況・同じ申請をしたにも関わらず、健保組合によって認められる/認められないが違う場合があるので、詳細は加入している健保の組合に確認が必要になるんです。

基本的なことは抑えつつ、最終的には扶養として加入する旦那さんの健保組合に確認するようのが賢明です。

間違いやすい収入条件について

色々な条件があるものの、収入条件について一番勘違いしやすいのは以下のこと。

収入条件は、申請日以降の未来の条件を満たしていれば良い

ということです。

例えば、ある年の9月まで正社員で毎月20万円の給料をもらって働いていた妻がいたとします。この時は自身で会社の社会保険に加入していました。

それから妻は9月末で退職し、10月以降次の職場も決まっていないという場合、9月までに稼いだ収入は、扶養に入るための条件の一つと言われる年収130万円をすでに越えています。

でも、妻は10月からは無職です。

9月までは自分の会社の社会保険に入っていたけど、退職したので10月からは夫の社会保険に扶養で入りたいとなった場合にどうなるのか?

もう年収で130万円超えてるから入れないのか?と言うとそうではなく、10月以降、未来の収入はゼロ円になるので扶養申請が出来る、というのが一般的です。

また9月末に退職したとしても、9月に働いた分として翌月の10月に給料が振り込まれるということも起こりますが、これは問題なく10月からの申請が可能というのが一般的です。

あくまで一般的には、ですが。

いずれにしても、収入条件は、申請日以降の未来の条件を満たしていれば良いということを覚えておきつつ、最終は健保組合への確認!が間違うことなく手続きを進められる方法と言えます。

次に、実際にこんな場合はどうなるのか?を状況別にまとめてみたいと思います。

社会保険の扶養に加入、こんな場合はどうなる?

退職し収入はゼロになるが、雇用保険(失業保険)を受給予定の場合

一定の収入を稼いでいた会社を退職した場合、雇用保険(失業保険)をもらう手続きをする人もたくさんいるでしょう。

倒産や解雇じゃなく自分の意思で会社を辞めた場合は、基本的に自己都合退職という扱いになります。

この自己都合退職で雇用保険をもらう手続きをとった場合、申請後まず7日間の待期期間が与えられ、その後に約3ヶ月間の給付制限期間が設けられます。

自己都合で退職した場合には、この給付制限期間と呼ばれる期間を経てからでないと雇用保険の受給ができないような仕組みになっているんです。

給付制限期間中は継続的な収入はゼロ、雇用保険でもらえるお金もゼロという状態なので、この期間は申請すれば社会保険の扶養に入ることが出来るというのが一般的です。

ですが、3ヶ月経って雇用保険の受給が始まった時、1日の受給額が3,612円以上となるならば、社会保険の扶養から再び外れなければいけなくなります。(その場合は、国民年金と国民健康保険に切り替えが必要)

と言うのも、雇用保険でもらえるお金は、年間収入130万円以下(=月収108,333円以下、さらには日額3,612円以下)という条件の収入に該当するからです。

雇用保険でもらえるお金に所得税は掛かりませんが、社会保険の扶養に入るかどうかを判断する際には、給料と同じような収入の扱いになるということを覚えておきましょう。

夫の年収200万円、妻の年収120万円で、夫の社会保険の扶養に妻は入ることが出来るのか?

これは夫が加入している健康保険組合によって回答が変わるかもしれません。

ので、一般的な+僕の勤めている会社の健保組合が決めている規定に沿って回答すると、扶養としては認められない、が答えになります。

なぜかというと、社会保険の扶養として加入する時の条件にある「被保険者(夫)の収入の2分の1未満であること」という条件を満たしていないからです。

例え月収108,000円以下で働いていたとしても、アルバイトだパートだからと言っても関係ありません。

それでも何とか社会保険の扶養に入りたいというのであれば、旦那さんの2分の1にまで年収を落とすようにすれば、加入することが可能になります。

先程挙げた例のように、申請日以降の未来の年収が2分の1になれば良いわけなので、申請する月に支払われる給料が旦那さんの2分の1になっていれば、加入が可能という話しになります。

ただ、2分の1未満の収入になってるという証明をするための書類を色々と提出しないといけなくなるので、面倒と言えば面倒な作業です。

自営業をしている妻でも年収130万円までだったら扶養に入れる?

この問題は一番トラブルになりやすい話かもしれません。

一般的な答えとしては、「健保の組合によって基準が異なる」という回答になります。

なぜなら、保険組合は全国に1,000以上あり、とある組合ではそもそも自営業をしているというだけで扶養には認めないという条件にしていることもあるためです。

一方、僕自身が勤めている会社の条件を例に挙げてみると、売上(総収入)から必要経費を引いた額が130万円未満に収まっているのであれば、社会保険の扶養に入ることが可能となっています。

一切認めないという健康保険の組合があると思えば、自営業だと毎月安定して決まった額が入ってくるわけじゃないのできっちり年収額を求める必要性があるものの、それをしっかり申告した上で条件に該当していれば加入が出来る組合もあるんです。

必要経費の注意点

自営業をしていて実際の収入や所得を求める時、売上(総収入)から必要経費を引けるわけですが、社会保険においてはこの必要経費が非常に狭い範囲のことを差すので注意が必要です。

通常自営業と聞くと、わりかし色々なものを経費に出来ると言われます。

これは確かにそうなのですが、確定申告などで所得税を計算するために申告する必要経費と、社会保険の収入を計算するための必要経費では考え方が全く違うんです。

所得税法上の必要経費であれば、仕事に関わるものは基本経費になります。

仕事の打ち合わせと称してカフェに行ってもそれは経費に出来るといった感じ。

でも社会保険の収入を計算する場合には、上記のような経費は必要経費と認められないというのが一般的です。

じゃあ何が必要経費になるのかというと、原材料費(これを仕入れなければ事業として成り立たないと考えられる費用)といったホントに最低限度の経費のみが認められるとなっています。

例えばパン屋さんを自営業でやっていたとすると、小麦粉がなければパンは作れないため小麦粉は必要経費になるけれど、パンを作る時に着用するエプロンは必要経費としては認められないかもしれないということです。

あくまで「かもしれない」というだけで、最終的に認められる認められないは、各健保組合によって回答が変わることがあるので確認が必要ですが…。

その他にも健保によっては、確定申告書の写しや損益計算書等の経費内訳が分かる明細書など、ちゃんと明確に年収が130万円未満に収まっていることを確認するための指定された書類の提出が求められることが多いです。

上記を加味した上で、年収130万円未満に収まるのであれば扶養として社会保険に入ることが出来ると言えます。(僕の会社の組合では)

何はともあれ、妻が個人事業として自営業をやっていて扶養に入れるかどうかについては、旦那さんの健保組合に要確認ということですね。

社会保険の扶養に入る時に必要な提出書類

とりあえず条件的に見て社会保険の扶養に入れるとなった場合に、必要な提出書類についてもまとめておこうと思います。

というのも、今回一緒に働く会社の知人がものすごく苦労しているのを横目で見ながら色々と協力してあげた経緯があり、独学ながらある程度知識がついたからです。

提出が必要な書類は状況によって様々

自営業なのか給与収入しかないのか、そもそも働いているのか無職なのか、そんな状況に関係なく必ず提出が必要な書類は「健康保険被扶養者(異動)届」というものです。(書類の名前や言い方はたくさんあります)

もちろん扶養の申請をしたいと会社に申し出ればすぐにもらえる書類です。

大企業のトヨタ自動車の健保組合にあるリンクです。(PDFデータのはずなのに、入力できるってすごい!w)

とは言っても、扶養に入るためにはこの書類だけで済むことはまずありません。

他にも色々な書類が必要になりますが、それは状況によって変わります。

他に提出を求められる必要な書類が多いこと多いこと…

働いてて収入がある場合の必要書類(パートなどで給与収入の場合)

- 直近3ヶ月分の給与明細のコピー or 雇用内容証明書

これで実際に月収10.8万円(年収130万円)を越えていないと判断する書類になるはずです。

- 課税(所得)証明書

給与収入以外に、不動産や株の収入がないかを確認する用と言われています。

その他にも夫婦の名前が書かれた住民票が必要になる組合があったり、国民健康保険証の写しや以前加入していた健保の脱退証明書が必要だったりと様々な場合があります。

働いていなくて収入がない場合の必要書類

- 国民健康保険証 or 前健保の脱退証明書

扶養に入る前が国民健康保険に加入しているなら国保の保険証を。

会社などを退職して扶養に入るという場合は、前に加入していた健保を脱退したものがわかる証明書が必要だったりします。

- 課税(所得)証明書

同じく働いていないことも証明出来るので、この書類が必要だったりします。

- 離職票

会社を退職して扶養に入る時は基本離職票が必要だったりします。

働いていない場合は結構スムーズにいきやすいですね。

が、これも健保によって提出するものの様々な規定があるので確認は必要ですが。

上記以外の場合に必要書類

もはや、あまりにもたくさんの状況がありすぎるので、自分の状況に照らし合わせて扶養に入る予定の保険組合に聞く、もしくはホームページに掲載されているものを熟読する以外に説明できません…。

何度も言ってますが、基本自分が加入する健保のサイトに情報は載せられています。

知人(A君)の奥さんを扶養に入れるための手続きが面倒だった話

僕の会社で一緒に働いているA君は社会保険に加入しています。

そして彼の奥さんが扶養に加入することになったのですが、この手続きが思った以上に面倒で大変だったという話しです。

僕がちょこっと税金に詳しいことから色々と相談に乗っていたので、その時の状況を参考としてご紹介しておこうと思います。

A君と奥さんの状況は以下の通り(大体想定)

- A君は月収18万円ぐらい(多分)

- 奥さんの月収は11万円前後のパート

- このままではA君の年収の2分の1にならないので加入できない

- と思ったら、扶養に加入させようと思った月(仮に9月とする)から奥さんの月収が大きく減少

- 9月に振り込まれた奥さんの給料が4万円ぐらい

- 給料減の理由は家庭の事情でたくさん働けなくなり、シフトを減らしてもらったから

- 今後もシフトを増やす予定はなく、毎月働けて5万円前後ぐらいの想定

- シフト制のバイトなので毎月決められた稼働時間などはなく、雇用契約書などもない

こんな状況でした。

ここからA君の奥さんが扶養に入るまでの手続きを、時系列とともにまとめておきます。

その1.必要な書類を提出したにも関わらず、申請が通らなかった

A君と奥さんの状況でまず目についたのが、「A君の年収の2分の1以上を奥さんが稼いでいること」でした。

これでは扶養に加入するための条件を満たしていないことを指摘すると、ちょうど申請しようと思っていた月の月収から4万円ぐらいに減ったとのこと。

それであれば加入できるね!と必要な書類を提出するようアドバイスしました。

提出した書類は以下

- 被扶養者(異動)届

- 扶養であるかを確かめるための届出書

- 課税(所得)証明書

この3つの書類を提出しました。

また、「8月までは11万ぐらい稼いでいたものの9月の収入から4万ぐらいに落ち着いた」旨は健保組合の方に先に伝えていたんです。

それでも組合から、「これだけだと申請を通せないから給与見込証明書を提出してもらわないといけない」という回答が返ってきたんです。

まずは必要書類を出したものの、普通に申請は却下されました。

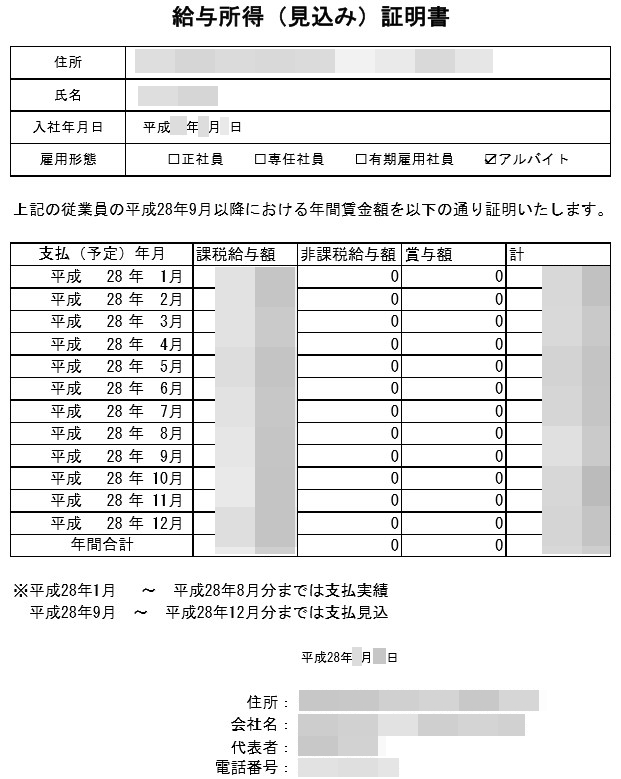

その2.給与所得見込証明書を提出したにも関わらず申請が通らない

給与所得見込証明書とは、簡単に言えば「今後毎月支払う予定の給料は〇〇円です」ということが書かれた書類のことです。

A君と奥さんの状況で言うと、8月までは毎月11万円、9月以降が毎月4万円程度の収入に変わりました。

言わば、たまたま9月の1ヶ月間だけ給料が低くなったわけじゃなくて、今後もずっと低いままだよ、というのを証明するために奥さんの勤務先で発行してもらう証明書です。

9月の1ヶ月だけ給料が下がっただけで、10月からまた月収が11万円に戻るというのでは扶養には入れませんからね。

奥さんのバイト先は結構適当らしく、店長もそんなものをなかなか作ってくれないというので、代わりに僕が作ってあげました。

基本的に給与所得見込証明書の書式自体は自由なので、必要なことが書かれていれば問題ありません。

その用紙を奥さんがバイト先に持っていって、店長などに間違いないと確認してもらった上で印鑑を押してもらえれば多分いけるはずだよと。

▼実際に作った給与所得見込証明書

これをただ勝手に提出すると問題ありですが、作ったものを勤務先に確認してもらい印鑑をもらえるなら良いと判断したためです。

結局のところ、店長には了承してもらえたものの、会社の印鑑がバイト先にはないと言われ印鑑をもらうことが出来ませんでした。(チェーン店のお店で本社は別の場所にある)

A君は店長にもちゃんと確認してもらったからということで、そのまま提出することになったんです。

と思っていたところ、やっぱり健保組合からは「許可出来ない」との返答がありました。

その3.給与明細3ヶ月分を提出しても申請は通らなかった

印鑑なしの給与見込証明書をはねられて次に言われたのは、直近の給与明細3ヶ月分のコピーを提出するように求められたんです。

9月の給料明細が発行されるのを待って、7・8・9月の明細のコピーを組合に提出しました。

…

結果を言うと、残念ながらこの直近3ヶ月の給与明細のコピーでも申請が通りませんでした。

A君の奥さんの明細は、7月が約11万円、8月も約11万円、9月の給料から4万円になっている給料明細です。

ここでのポイントとしては、基本的に社会保険の月収の見方は、3ヶ月の平均で見るのが一般的という点です。

平均と言うと勘違いしやすいのですが、3ヶ月同じような月収になって初めてその月収だと認定されると言った方が分かりやすいかもしれません。

A君の奥さんの給与を例で言うと、今後の給料は8月/11万、9月/4万、10月/4万、という想定が出来ます。

この3ヶ月を平均すると約6.3万円になるじゃないか!と言いたくなりますが、これでも基本的には扶養としては認められません。

まだたまたま2ヶ月連続で低くなっただけかもしれないという認識を持たれるからです。

最終的に、9月/4万、10月/4万、11月/4万という給料明細を提出することが出来て、やっと月収4万円の人と認められるというものです。

ということから、A君の奥さんが扶養に入るためには条件に合致する月収になっている3ヶ月分の給料明細か、会社の印鑑が押印された給与所得見込証明書か、どちらかの提出が必要になりました。

3ヶ月も待つのは困る、でも奥さんの会社の印鑑をもらうのも相当の時間が掛かる…その上で出た結論は?

A君の奥さんが扶養にすんなりと入っていられれば、健康保険料も国民年金のお金も支払わなくて良いわけです。

が、加入できるまで3ヶ月待たないといけなくなると、その期間は奥さんが自分で払わないといけなくなります。

それはもったいないので出来る限り早く扶養に入っておきたい。

かと言って、バイト先の店長は会社の印鑑は持っていないし、本社に提出して印鑑をもらうことにも相当の時間が掛かると言われたそうです。

「もう待つしかないですかねぇ?」とA君に相談されていた僕。

ダメもとでもっかい組合に電話して状況説明して相談してみたら?

とA君に伝えました。

A君はすぐに健保組合に電話し、状況を伝えました。

- 会社の印鑑をもらいたいがなかなかもらえないこと

- 店長からも印鑑は簡単にもらえないと言われていること

- 今後も奥さんが条件を超える月収で働くことはないこと

- だから何とかしてもらえないか等々

組織としてきっちり手続きを行っている会社であればあるほど、無情にも条件に合致しているかどうかだけで判断されやすいです。(当たり前ですが)

A君がこれだけ色々な申請書類を提出しているにも関わらず、扶養として認められない原因の一つとしては、それだけごまかしながらやっている人がたくさんいるからかもしれません。

組合側は情もなく冷たく言っているものの、本当は通してあげたいと思っているかもしれません。

でも、それをしてしまうとルールを改変してしまうので、統一性が取れなくなって混乱を招く原因にもなりかねないですからね。

と言いながら、何度かA君が相談している内に、会社の健保組合の人はついに折れました。

「会社の印鑑がもらえないのであれば、給与所得見込証明書を発行してくれた店長のサインと店長の印鑑をもらって提出してください」と。

「それが届き次第、条件に合致したとして申請の手続きを取りますから」と言ってくれたそうです。

粘り勝ちしたのか、A君はウソを付かないと信用してくれたのかは分かりませんが…

最終的には何度も相談することで、3ヶ月待つこともなく印鑑も会社のものではなく店長の印鑑で良いという回答を得ることが出来、無事に申請をすることが出来たA君なのでした。

社会保険の扶養に入る際の条件や手続きについて / まとめ

たまたま会社のA君の奥さんが扶養に入る時に手間取っていたので、首を突っ込んでお手伝いしただけなのに、珍しい状況に遭遇出来た気がします。

今回の話に出たA君はうまくいきましたが、他の組合がどういう見解になるのかは分かりません。

恐らく基本は無情にも突っぱねられる方が多いんじゃないかとさえ思います。

ということで、社会保険の扶養に入ろうと思っている人に言いたいことは1つだけです。

扶養で加入しようと思っている健康保険の組合に直接聞きなさい!

もうこの一言に尽きます。

どれだけネットで情報を探そうが自分の状況と照らし合わせようが、一番手っ取り早いのは直接聞くことです。

あくまで基本的な見解として、この記事を参考にしてもらえると幸いです。

関連記事はこちら

●新たに2016年10月に始まる「106万円の壁」を学ぶとともに、「103万円の壁」と「130万円の壁」についても知っておこう!