仕事を辞めた後、やらないといけない手続きはたくさんありますが、健康保険の切替もその一つです。

切替としては、会社で利用していた健康保険をそのまま任意継続という形で加入するのか、国民健康保険に切り替えるのか、そのどちらかになります。

実際どちらの方がお得になるのか分からなかったため、自分の状況に照らし合わせてどっちが得かを調べてみました。

今回の属性はこちらで計算します

| 家族構成 | Non太(世帯主)と妻 |

|---|---|

| 住んでいる街 | 大阪府大阪市 |

| 保険の種別 | 会社で社会保険に加入していた |

| 退職日付 | 9月30日(10月1日付) |

| 前年度の年収 | Non太600万・妻100万=計700万円 |

| 前年度の所得 | Non太426万・妻35万=計461万円 |

※収入と所得の違いについては、こちらでは言及しません。給与所得控除のみ差し引いて計算した額。

端数は繰り上げ繰り下げしてますが、退職する年の前年度の年収や所得は大体これぐらいだったと思うのでこちらで計算します。

退職した年の年収は、9月末までの時点で僕が約500万円、妻は年間で100万円見込みで計算します。

退職当時、妻は僕の扶養に入っており、扶養内の年収に収まっています。

一部全ての計算が正確ではない場合がありますが、出来る限り現状の税率、金額で計算しています。

国民健康保険料の細かすぎる内訳について

まず、国民健康保険の保険料について。

これは住んでいる市や町によって大きく変動することがありますので、もし計算される方は、必ず自分の市や区のホームページから金額を確認されることをおすすめします。

ここではあくまで僕自身の場合となり、大阪市の保険料として例を挙げてますが、保険料の内訳としてとにかく分類が多くてややこしいので、先にまとめておきました。

平等割・均等割・所得割に分類される

まず、国民健康保険の保険料は、平等割・均等割・所得割と3つに分割されます。

平等割

まず平等割とは、1世帯あたり●●円という形で定額でかかってくる額のことです。

1世帯ごとに固定の金額のため、扶養家族がいようが子供がいようが変動はありません。

均等割

均等割とは、1世帯の内で、国民健康保険に加入する人全員にかかってくる額のことです。

加入する人数分だけ加算されるので、扶養家族がいればその分だけ必要になります。

僕の場合でいうと、僕と妻の2人分が必要ということになります。

子どもが増えていけば、その分だけ加算されていきます。

所得割

所得割とは、所得や住民税に比例した料率をかけて算出した額のことです。

大阪市の場合、所得金額の7.93%や2.87%となっています。

医療分・後期高齢者支援金分・介護分について

国保の保険料は、平等割・均等割・所得割からさらに、それぞれに医療分・後期高齢者支援金分・介護分の保険料に分けられます。

医療分

医療分とは、国民健康保険の被保険者の医療給付費などに充てられる費用についての保険料。

加入者全ての方が対象となる分です。

後期高齢者支援金分

後期高齢者支援金分とは、後期高齢者医療にかかる費用の一部を 、国民健康保険加入者が負担することになった保険料です。

簡単に言えば、おじーさん、おばーさんの医療費が半端ないから、その分はみんなで負担しましょう的なものでかかる保険料です。

介護分

介護分とは、40歳以上で65歳未満の被保険者のみが対象となる保険料です。

例で言えば僕も妻もまだ30代なのでこちらはかかりません。

国民健康保険料を試算

国民健康保険料は、4月から翌年3月までの1年間の保険料を6月から翌年3月までの10ヶ月で支払うことになります。

というのも、4月から翌年3月までの国民健康保険料を6月に決定し、6月中旬頃に区役所から世帯主の方へ「国民健康保険料決定通知書」なるものを送付されるからです。

僕の場合は昨年の所得をもとに、翌年3月までの保険料を算出します。

9月30日で退職したことになるので、10月から国民健康保険に加入するという流れです。

10月1日~翌年3月31日までが算出期間となり、6ヶ月間が対象期間となります。

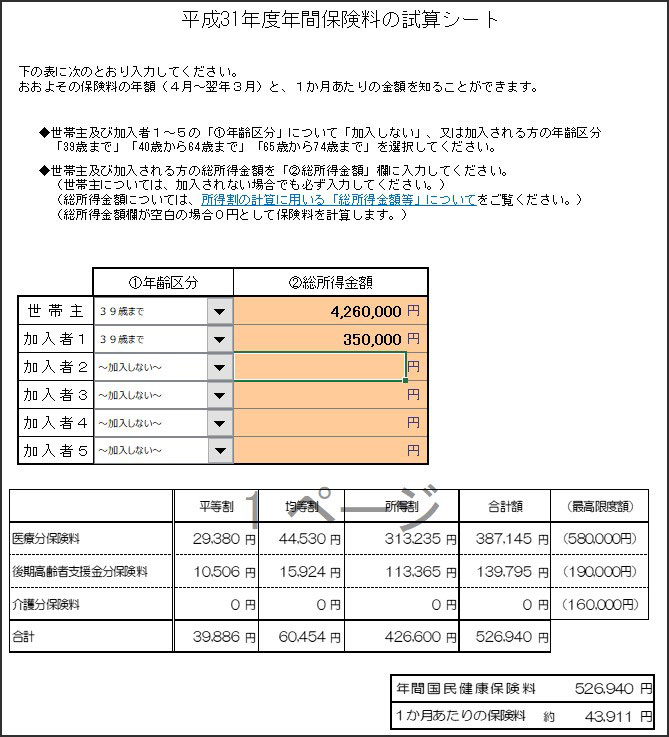

まずは、大阪市が提供している平成31年度年間保険料の試算シート(クリックすればエクセルがDLできます)というものがありますので、そちらに入力すれば一発で試算されます。

▲これが簡単にスクリーンショットした画像です。

簡単に計算した金額は、年間で526,940円となっています。

1ヶ月当たりの保険料も記載されてますが、これは12ヶ月で計算した場合の1ヶ月分です。

実際は10ヶ月間で1年間分の保険料を支払うことになるので、実質5万円オーバーの保険料になります。

1ヶ月で健康保険料が5万を超えるって、ちょっとどころか引くレベルです…。

内訳のそれぞれの金額について

上の画像の金額について、細かい金額を記載しておきます。

僕に該当する分としては、3つに分割されたもの(平等割・均等割・所得割)が、それぞれ医療分と後期高齢者支援金分とで加算されます。

▼金額が決まっている平等割と均等割を表にしてみると

| 平等割 | 均等割 | |

| 医療分 | 29,380円 | 44,530円 |

| 後期高齢者支援金分 | 10,506円 | 15,924円 |

| 合計 | 39,886円 | 60,454円 |

となります。

平等割は、1世帯あたりの金額となるため一律です。

均等割は加入者分だけそれぞれ掛け算になるので、僕と妻の2人分が必要となり合計60,454円となります。

簡単に言えば上記2つは、生きているだけで取られる健康保険料ですね。

申請すればいくばくかの減免の考慮はありそうですが、生きているだけで年間10万円ってなかなか高額ですね。

所得割の計算

医療分|(所得-33万円)× 7.93%

支援金分|(所得-33万円)× 2.87%

という計算になります。

上記のマイナス33万円は基礎控除となる一律33万円分です。

算出方法としては、マイナス33万円した所得に料率をかけます。

僕の場合は、

4,260,000円(所得)-330,000円(基礎控除)=3,930,000円

となります。

妻の場合は、

350,000円-330,000円=20,000円

です。

僕の3,930,000円と妻の20,000円を足して我が家の世帯所得は、

3,930,000円+20,000円=3,950,000円

となります。

最終的に、395万円にそれぞれの料率を掛けるということです。

国民健康保険料は、世帯全体の所得で計算します。

試算の結果所得割は、医療分|313,235円、支援金分/113,365円となり、合計426,600円となります。

平等割、均等割、所得割を全て合計した額として、

39,886円(平等割)+60,454円(均等割)+426,600円(所得割)=526,940円

という計算になりました。

退職した翌月10月1日~翌年3月31日までの健康保険料の金額

先ほどの494,553円は4月~翌年3月までの1年間分の保険料です。

退職したのが9月末として、10月の保険料から必要ということは、先ほど計算した画像に1ヶ月あたりの保険料が41,212円となってましたので、

43,911円×6ヶ月=263,466円

という計算になります。

退職したというのに、今後半年間で月々4万円以上の保険料はかなりきついものがあります…。

国民健康保険料の軽減・減免基準について

これだけ考えれば、間違いなく任意継続の方が割安になることは容易に想像がつきます。

ですが、実は国民健康保険には軽減や減免といった措置があり、基準に該当する人はその待遇を受けられるというものがありました。

僕の場合でいうと、僕と妻の国民保険料だけで43,911円。

さらには国民年金、住民税、家の家賃と計算していくとそれだけで20万円を越してしまう…ということで、減免を受けられた場合の計算もガッツリしてみました。

平等割・均等割の軽減

僕が住んでいる大阪市には、

世帯全員の所得の合計が基準額以下の世帯について、医療分・後期高齢者支援金分・介護分保険料の平等割、均等割を軽減します。

というものがあります。

▼軽減額の表

僕の場合、退職したことで収入はゼロになり、妻の年収は100万円、所得としては35万円。

なので世帯年収が35万円という計算に…

と言いたいところですが、それは今年度の話です。

国保の保険料の算出は全て、前年度の所得をベースに計算されます。

前年度の所得がかなり少なかった場合は適用になりますが、昨年に普通に働いて収入があった場合には適用になることは少ないでしょう。

結果僕の例で言うと、平等割・均等割の保険料は軽減適用にならず、最初に計算した平等割39,886円 + 均等割60,454円 = 100,340円となります。

退職・倒産・廃業・営業不振等にかかる減免(要申請)

平等割・均等割が軽減にならないのは残念ですが、国民健康保険料で一番大きいのは所得割です。

保険料の大半が所得割となるのでこの軽減が出来ると一番ありがたいのですが、ちゃんとありました。

大阪市のホームページを見てみると条件に、

平成31年度中の見込所得(年度途中の退職等の場合は、当該状況が発生した月以降の見込所得)が、前年比10分の7以下となる方

と記載があります。

大切なのは、退職した月以降の見込所得です。その年度の所得ではないのがポイントです。

要するに、退職して収入がゼロになった場合は減免が受けられるという措置です。

これは自己都合で退職していようが、申請して該当すれば適用になる減免ということになります。

僕は退職して、今後の所得見込は0円になります。

前年度が年収600万円の所得426万円です。

妻は前年度も今年度の所得も35万円(年収100万円)程度だと見積もると、退職した後の我が家の今年度の所得は35万円となります。

僕が働いていた今年度の所得は、退職した後はゼロとなるので、これまで働いた分は計算に入れません。

となると、前年度の所得との比較で見れば90%以上低くなると見込まれます。

前年度所得(僕426万円 + 妻35万円 = 461万円)で、今年度所得は35万円という見込みです。

▼減免率表(大阪市のページよりお借りしました)

上記の画像のように、所得減少率が90%以上100%未満だとすると、減免率は90%となります。

90%になるんじゃなくて、90%分割引ということです。

ということは、先ほど試算した所得割は426,600円でした。

その90%は383,940円となり、これだけ減免される計算になります。

なので、所得割として支払うべき金額は

426,600円-383,940円=42,660円

という計算になります。

平等割・均等割・所得割の軽減・減免された後の合計額と月々の額

平等割は39,886円。

均等割は60,454円。

所得割は42,660円。

というわけで、

39,886円+60,454円+42,660円=143,000円

となりました。

これが年間の金額です。

ということは、これを12ヶ月で割ると…11,916円が1ヶ月に支払う金額となります。

減免措置前の1ヶ月の保険料▶43,911円

減免措置後の1ヶ月の保険料11,916円

となり、月々31,994円も安くなる計算となります。

本来はもう少し複雑で、あくまで概算として求めています。

そのため、若干の誤差が出てくるのはご了承下さい。

任意継続の保険料の計算

今までは国民健康保険について述べてきました。

次は会社員として会社の健康保険に加入していたものを、そのまま任意継続として加入する場合の保険料の試算をしたいと思います。

任意継続の保険は全く細かくなくて楽

任意継続での保険は簡単に言うと、今まで会社勤めしていた時は自分が5割、会社が5割を負担して保険料を支払っていました。

退職した場合、会社が負担してくれていた5割を全て自己負担して10割の保険料になるというだけです。

僕が勤めていた会社は協会けんぽの健康保険に加入していたので、それをもとに計算してみます。

料金については、

退職時の標準報酬月額にお住まいの都道府県の保険料率(40歳以上65歳未満の方は、介護保険料率が含まれます。)を乗じた額が保険料となります。

ただし、保険料には上限があり、退職時の標準報酬月額が30万円(※)を超えていた場合は、30万円(※)の標準報酬月額により算出した保険料となります。

と記載されています。(全国健康保険協会より引用)

僕の場合、上限が30万円を超えてしまうので一番高い金額になります。トホホ…

でもそれ以外は考えることはないので、ホントに計算が楽ちんです。

任意継続の保険料を試算

任意継続の保険料を確認する時は、加入している保険組合の標準月額報酬を見れば一発で分かります。

今回は協会けんぽを例にするので、「協会けんぽ 標準月額報酬」とググればすぐ出てきます。

この欄の月額300,000円の欄を見ると…、「介護保険第2号被保険者に該当しない場合」の全額で30,570円となっていますので、これが月々の保険料ということになります。

国民健康保険と任意継続はどっちが得なのか?

では、最終的に国民健康保険と任意継続はどっちが得なのかというと…

これは「人による!」としか言いようがありません。

なぜなら、退職した翌年の保険料のことも考慮に入れて計算しないといけない場合があるからです。

例えば、退職した年のことだけを見るならば、国保で減免措置を受けられた場合の保険料の方が、任意継続よりも安くなりやすいと考えられます。

ですが、年度の途中で退職する人も多いわけで、その場合はまず一旦の減免措置は翌年の3月までが適用になります。

その後、翌年の6月に新たな保険料が設定されて通知が来るわけですが、この時に再度減免を受けられるかどうかによって大きく変わるわけです。

再び減免が受けられれば、国保の方が安い保険料になる可能性は大いにあります。

ですが、もし減免を受けられないままに国保となった場合、退職した年(要するに今)の所得によっては高額になってしまう恐れがあります。

その場合、結果的に任意継続の保険料よりも高くなることもありうるわけです。

こういった点にも着目しつつ、退職後の健康保険を国民健康保険にするのか、任意継続にするのかを考えるのが良いと思います。

目先のことだけにとらわれずに動くことは大切ですね。

国民健康保険と任意継続保険について|まとめ

計算が多くて見にくいこともあったかもしれませんが…

ただ一つ言えることは、

- 前年度と今年度の収入状況

- 今年度中に就職予定なのか、雇用保険をゆっくりもらいながら就職先を探していくのか

- 翌年は就職するのかしないのか、

こういったことでも大きく金額は変動してくるので、自身のこれからの状況に応じて調べる必要があるということです。

今回ご紹介したのはあくまで僕の状況でのお話しとなります。

これぐらい計算してみたら、何十万円と今後の支出が変わる可能性があるよ!ということを伝えたかったのでブログに書きました。

それを踏まえて少しでも参考になれば幸いです。

※こちらに記載した情報は記事執筆時点での情報となります。保険料についても毎年変動があるようで、古くなっていたり変更になっている場合がありますのでご注意ください。

国民年金と健康保険の記事一覧

▶退職後、最低限やらなければいけない手続きを4つまとめてみました【年金・健康保険・住民税・雇用保険】

▶国民健康保険と任意継続の保険、どっちが得か? 自分の状況で試算してみました!(←今はこの記事)

▶退職後の国民年金と国民健康保険について。軽減・減免はしっかり申請すれば受けられる!

▶国民年金の免除申請をしたのに、「国民年金保険料納付書」が届いた…申請が通らなかったということ? 払わないといけないの?

国民健康保険の減免措置なるものを知らなかったです…

今正に社会保険の任意継続にて家族5人保険証を発行して貰ってます。少しでも保険料を安くと思い、一括で納付しました。

旦那さんは失業給付を受けつつ、9月まで職業訓練学校に通ってます。

市役所に保険の相談にも行きましたが減免措置なんて事は一言も教えてくれませんでした。

もしかしたら我が家は国民健康保険の方が安く出来たの?と思うと本当に知識不足が悔やまれます⤵︎

103万の壁〜を調べていたらこちらのブログに辿り着き、分かりやすい文章に引き込まれ、珍しく他人のブログを読み返しておりました(^_^;)

私の主人もブラック企業を辞め、事情があり失業状態となってしまいました。。。

ですが私はNon太さんの奥様と違い、ブラック企業時代、毎日午前様の旦那に文句ばかりでした。奥様を見習い、せめてこれからは笑顔を増やせるよう努めたいです。

誰かのブログにメッセージを残すのは初めてです。長くなりすいません。また拝見させていただきます(^-^)

夜更かしママさんこんばんは!

記事の中にも出してますが、申請主義という風潮がどうなんでしょうね。自己責任という言葉で片づけられればそれまでになってしまうのですが…。

国民健康保険の減免は、退職した翌年のことを考えておかないといけなくて(もし無職が続くならやった方が良い場合もあったり)、僕みたいに中途半端に働き始めると、退職した年はよくても翌年の国民健康保険が跳ね上がることもありえます。

退職した年の年収よりも、翌年の年収が大幅に下がってたらまた減免は受けやすいみたいですが。

お金よりも夫婦の関係や家族の方が何倍も何十倍も大切なことは頭ではわかってるはずなのに、人間には心があるためうまくついてこないこともありますよね。

以前より僕も収入は大幅に減りましたが、妻や家族と過ごす時間は増えたのでやっぱり幸せを感じられてます。

夜更かしママさんもそう感じられるといいなとおもいます。

わざわざ僕のブログにコメントを残して頂きありがとうございました!

お返事ありがとうございます(^-^)

本当、申請主義は如何なものか…日本は知らないと損をする事だらけですね。

我が家も子供が起きてる時間に主人が帰ってくる生活が出来、今は学校通いのパパが娘をお風呂に入れてくれる毎日です。

今迄は帰宅するのが精一杯。毎日布団で倒れてました⤵︎

再就職までお金ね不安はついて回りますが、いざとなったら私も100万以下で働き、←Non太さんのブログでしっかり勉強してます(笑)夫婦で頑張るつもりです( •̀ᴗ•́ )و ̑̑

幸せを感じる時間が、次の会社では確保出来る事を願います。

お返事とても嬉しかったです(*^^*)これからも頑張って下さい!

こちらこそありがとうございます☆

今の穏やかな気持ちが、これからも続いて過ごしていけると良いですね★

僕も飽きられないブログにしていけるように頑張ります!

ありがとうございました★☆

はじめまして。

28年度の国民健康保険料を正確に計算できるサイトがありましたので、他の方のお役に立てたらと思い、ご連絡させていただきました。

国保料.com

よろしければご確認ください。