ブログを開設して以来、税金や保険のことを色々と調べ新たな才覚に目覚め始めているNon太(@LoveWifeLives)です。

実は細かい計算が想像していた以上に好きだった自分に驚いています。w

さて、あなたは「確定拠出年金」という言葉を知っていますか?

「日本版401K」なんて言われているので、中身は知らなくても言葉を聞いたことがある人はいくらかいると思います。

実はこれ、将来のための自分年金にもなって毎年節税にもなるという超お得な制度であることに気付きました。

さらには、来年の2017年1月から制度が変わることによって、今まで加入できなかった人も加入できるようになるというから将来を見越しての制度としてはメチャクチャ良いんじゃないかと。

自営業者はもちろん、サラリーマンの人もパートの人まで、覚えておいて損はない確定拠出年金について調べてみました。

まずは確定拠出年金がどういうものかを知る!

まずは確定拠出年金って一体なんやねん?どんなんやねん?から見ていきます。

確定拠出年金の概要

確定拠出年金とは…

毎月決まった額を積み立てて、その資金を自分で運用しながら老後の備えをする公的制度のこと。

私的年金の一つです。

超ざっくり言えば、毎月一定額を支払った分だけそれが60歳になったら返ってくる制度と思えば超分かりやすいですね。

以下から、詳しく見ることにします。

確定拠出年金には「企業型」と「個人型」の2種類がある

確定拠出年金には2種類が存在します。それが「企業型」と「個人型」。

まだ世間にはあまり浸透していない確定拠出年金と言われていますが、企業型で加入している人たちは全国で440万人とも言われています。

企業型は、「自分が勤務している会社に用意されているかどうか」で決まるので、企業に用意されていなければ自分が加入したい!と希望したところで加入できるものではありません。

一方個人型はと言うと、名前の通り「個人が任意で自分の意志で加入し運用していくことが可能なもの」となります。

今回は個人型の確定拠出年金についてのみ、詳しく学んでいくことにします。

あくまで任意!自分で選んで自分で運用・積立していくのが原則!

日本に住んでいる限り、国民年金か厚生年金に必ず加入しないといけません。

自営業であれば国民年金に加入している人が大半だろうし、サラリーマンであれば厚生年金に加入している人が大半でしょう。

国民年金の支払額は一律で決まっているし、厚生年金は支払額は変動するものの給料によって決まっており、その支払額がいくらかは全て会社が計算してくれる上に給料から天引きされているはずです。

このように、自分が何も考えなくても決められた額を支払い続ければ、将来65歳ぐらいから年金として支給されることが決まっているのが国民年金や厚生年金なわけです。

一方確定拠出年金はと言うと、「毎月いくら支払うか」も「たくさんある商品の中からどれを選ぶか」も、全て自分で決めて自分で運用していくのが原則なんです。(詳しい内容は後述していきます)

運用するために銀行から加入するのか証券会社から加入するのかなども、全て自分で自由に選べるわけです。

流行っているからと言って、何も勉強しないままただ言われるがままに加入してしまうと、手数料や維持管理費などでムダなお金を支払わないといけなくなる恐れもあるので、必ず最低限の知識を持ってから始めることをおすすめします!

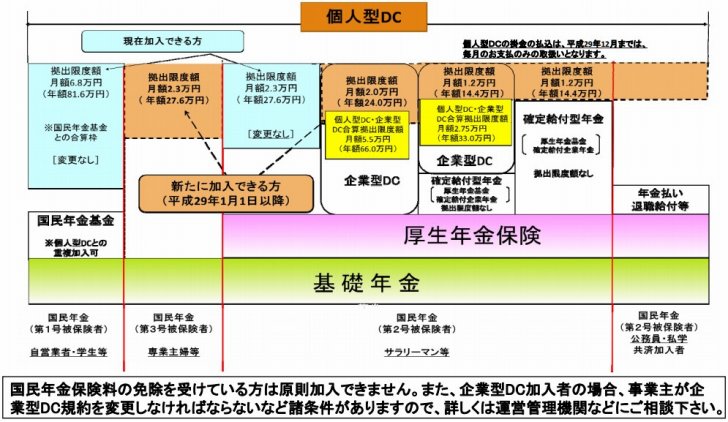

これまで加入出来なかった人がこれから加入できる人へ!制度改革で変わった!

2016年5月24日に「確定拠出年金改正法」という法律が成立しました。

これにより2016年12月31日までは加入できなかった人が、2017年1月1日以降から加入できる人になり、加入制限が大きく緩和されます。

一言で言うと、ほぼ全ての人が加入できる制度になるというわけです。

ちなみに、

自営業者の人が加入しているのが国民年金で、国民年金のみ加入している人たちを第1号被保険者と呼びます。

そしてサラリーマンなど会社の厚生年金に加入している人たちを第2号被保険者と呼びます。

さらに、第二号被保険者の扶養に入っている配偶者を第3号被保険者と呼びます。

これを踏まえて、今まで加入出来た人が以下です。

【確定拠出年金に加入できる人 / 2016年12月31日まで】

- 第1号被保険者

- 第2号被保険者の中でも、企業年金や企業型確定拠出年金に加入していない人

サラリーマンでも会社の企業年金や企業型確定拠出年金に加入している人のほか、専業主婦やパートをしていても社会保険の扶養に入っている方、さらには公務員の方などは個人型確定拠出年金に加入することが出来ませんでした。

これが、2017年1月1日以降、基本的には全ての人が加入できる制度に変更されることになります。(加入できる金額に制限あり / 後述)

要するに、今までは自営業の人や会社の厚生年金だけ払っている人しか加入できなかったのに、2017年1月1日からはそれ以外の人たちも加入できるようになるということですね。

いくらから加入出来て最大いくらの額まで運用毎月できるのか?

※画像は確定拠出年金のページからお借りしています。

基本的に誰でも加入できるということまで分かったものの、実際にどれくらいの金額から運用・積立が出来るのかって大事ですよね。

国民年金は一律で決まっています。厚生年金も自分が稼いでいる給料によって変動するものの会社側が勝手に算出してくれたものが天引きされます。

では個人型確定拠出年金はというと、

5,000円以上であれば後は自分で1,000円単位で掛金を設定することが出来、上限は68,000円となっています。

とは言っても、自分が働いている状況によって上限金額は変わってくるので、新しい制度(2017年1月)に変更してからのそれぞれの可能上限掛金を表にしてみました。

| 状況 | 1ヶ月の上限掛金 |

| 自営業(第1号被保険者)※注1 | 68,000円 |

| サラリーマン(第2号被保険者)&企業年金等の加入なし | 23,000円 |

| サラリーマン(第2号被保険者)&企業型確定拠出年金の加入者※注2 | 20,000円 |

| サラリーマン(第2号被保険者)&企業年金も企業型確定拠出年金も加入者※注3 | 12,000円 |

| 公務員 | 12,000円 |

| 専業主婦やパート勤務者で社会保険の扶養に入っている(第3号被保険者) | 23,000円 |

となっています。

上限金額が決まっている上に、諸条件があります。

※注1

自営業者の中にはすでに国民年金基金に加入している人がいるかもしれませんが、個人型確定拠出年金との重複加入が可能です。

ただし、上限額は国民年金基金と合算して月額68,000円までとなっています。

※注2

企業型確定拠出年金の加入者の場合、企業型確定拠出年金への事業主掛金の上限を年42万円とすることを規約で定めた場合に限り、個人型確定拠出年金へ加入が可能です。

ただし、上限額は月額20,000円までとなっています。

※注3

企業年金に加入しており、なお且つ企業型確定拠出年金にも加入している場合、企業型確定拠出年金への事業主掛金の上限を年18.6万円とすることを規約で定めた場合に限り、個人型確定拠出年金へ加入が可能です。

ただし、上限額は月額12,000円までとなっています。

要するに、基本的に誰でも加入できると言いながら、企業年金や企業型確定拠出年金に加入している人たちは勤めている会社の規約によっては結局加入できないという場合もあり得るということですね。

また、国民年金が未納の人であったり所得が少ない等で免除を受けている人も加入は出来なくなっています。

60歳まで拠出(支払い)し続けたとして、一体いくらぐらい貰えるのか?

自己責任で加入していくことも、月額でどれぐらいまで拠出できるのかもわかったけど、実際に60歳になってからの給付額はどれくらいなのか?ってのも重要ですよね。

結局のところは、60歳になったときの資産残高と受取期間によって毎月貰える給付額は決まります。

受取期間は5年以上、20年以下の有期年金として自分で設定が可能となっているようです。

そもそも確定拠出年金は年金です。

メチャクチャシンプルに言ってしまえば、自分が毎月拠出した(支払った)額が貯まっていって、それを60歳になった時に自分が設定した期間をかけて毎月返してもらうというイメージです。(あくまでイメージ)

その毎月拠出(支払い)するものが金融商品というわけです。

ということは、毎日のように価格は変動するため、これも簡単に言えば1万円で毎月買っていたものが9,000円になるかもしれないということです。

さらに超シンプルに言ってしまえば、1万円をひたすら掛け続けて1,000万円分支払ったとします。

でも実際1万円で買ってたものが9,000円の価値になってしまった。

ということがあれば、1,000万円払ってたはずのものは900万円分の価値になっていることになりますね。

それを60歳以降10年間でもらうと設定した場合、年間でもらえるのは90万円となり月々75,000円が給付額という計算なわけです。

元本保証型とか元本変動型などの選択によっても色々と変わってくるので一概には言えないようですし、あまりに極端すぎる例ですが、イメージはそんな感じで伝わればいいかなと。(利回りなどややこしい話しは一旦省いています)

掛金は全て所得控除を受けられる⇒所得税と住民税が安くなる!

年収が高くなれば高くなる程、所得税も住民税も高くなっていきますね。

自営業をしていれば、経費という名目で色々と節税のためにやりくりすることが出来るかもしれませんが、サラリーマンをしている場合、受けられる代表的なものと言えば給与所得控除や配偶者控除です。

その他にも生命保険で払った分を控除したりはあるものの、自営業の人と比べると圧倒的に経費のように控除されるものがありません。(自営業は代わりに給与所得控除なんてものはない)

でも、この確定拠出年金で拠出したお金は、全て所得控除が受けられるんです。

これは後の章で詳しくシュミレーションしてみようと思ってますが、自営業でもサラリーマンでも確実に節税に繋がるものなので、これが一番のメリットと僕は考えています。

基本的に途中解約は出来ない(でも脱退一時金の制度はあり)

例えばサラリーマンで企業年金にも企業型確定拠出年金にも加入していない人であれば、毎月の上限拠出額は23,000円です。

節税のためと言って毎月上限いっぱいまで掛金を設定してたけど、子供が生まれて月々23,000円を払い続けるのが厳しい…

一旦解約したい!となった場合にどうなるのでしょうか。

答えは「解約は基本的に出来ない」と覚えておいた方が良いです。

じゃあ今まで払っていたものはどうなるのか?となりますが、加入者ではなく運用指図者(うんようさしずしゃ)に変更することで毎月の掛け金は払わなくてよくなり、運用指図者として今まで拠出してきた額の運用だけをすることが出来るようになります。

これには「加入者資格喪失届」というものを加入機関に提出することで、上記のように変更することが出来ます。

さらに、しばらくしてお金にも余裕が出てきたからまた掛金を再開したいと思った時には、再度加入申し出を自分の機関で手続きすることで、また毎月拠出して老後の積み立てが出来るようになります。

また毎年4月~翌年3月を1年間として、拠出額を1年間に1回は変更することも可能です。(最低額の5,000円以下は不可)

あくまで老後のための年金制度なので、加入した後は中途解約して今までの掛け金を払い戻すようなことは原則出来ないようになっているということ。

一度加入した場合は、今までに積み立てた分は変わらずに運用を続け、60歳以降に給付を受けるというのが基本になっています。

とは言え、一定の条件を満たしている場合は、脱退一時金として今までの拠出金を請求することが可能になりました。

脱退一時金が請求できるのはどのような場合なのか?

老後のためと思って毎月拠出額を捻出したはいいものの、日々の生活が有り得ないぐらいに生活水準が下がってしまうのもどうかと思います。

そこでやっぱり辞めたい…と思ってしまうこともあるでしょう。

基本的には先程説明した通り、一度加入した個人型確定拠出年金は脱退するというよりも、今までに拠出したお金を運用指図者となって運用を継続し60歳以降に受け取ることになります。

ただし、条件によっては脱退一時金として受給できることもあります。

これを簡単に言葉で説明するのは非常に難しいので、条件を記載するのはここでは控えます。

条件を確認する場合は、「確定拠出年金 脱退一時金」と検索すれば、様々な金融機関のサイトで掲載されているので、簡単に見ることが出来ます。

僕が認識した条件をかみ砕いて説明すると、個人型確定拠出年金に加入する資格がない人は比較的条件に当てはまりやすいです。

例えば国民年金の免除を受けるようになった人とか。

そして平成26年1月1日付で、加入資格はありつつも加入者では運用指図者になって一定の期間を経過している人も条件に当てはまるかもしれません。

ただどちらにも言えることは、掛金の積み増しができず、かつ資産が少額であることが前提となっています。

そもそも確定拠出年金とは老後のための年金制度という位置づけにも関わらず、掛金が10万円しか貯まっていない状態な上に今後積み増しが出来ない状態になったとして、それでも老後まで受け取れませんと言われても、老後にもらえる額ってメチャクチャ少ないですよね。

そんな観点から、この制度の十分なメリットを享受できないと考えるため、脱退一時金という制度を設けているんです。

そうならないように人生設計を図っていくことが大事ですね。

個人型確定拠出年金はどうやって始めればいいのか?

とりあえず確定拠出年金が何となくわかってきたところで、実際に個人型確定拠出年金はどうやって始めればいいの?って話しになると思うので、その辺りも詳しく調べていきました。

個人型確定拠出年金を取り扱っている金融機関であればどこでも始められる

実はこれ、普段自分が利用している大手銀行から信用金庫、株が買える証券会社など、様々な金融機関で取り扱っているので、その取り扱っている金融機関であればどこでも加入することが出来るんです。

気を付けたいのは、それぞれの金融機関によって取り扱っている確定拠出年金の商品が違うこともあるし、手数料や維持管理費なども全然違ってきます。

「1ヶ月で500円変わるだけ」なんて思っても、基本的には確定拠出年金は60歳まで積立続けていくのが基本のため、何十年と重なっていけばその500円が何十万円にもなっているかもしれません。

60歳になった時に何十万円もの差が出来てしまった理由が、「始める時にどの金融機関を選んだか」だけだと考えると、少しは勉強してから選んだ方が良いということが分かりますよね。

じゃあ何を基準に選べばいいのか?

個人型確定拠出年金を始めるにあたって、必ずかかってくる費用があります。

それはまずは初期費用。

これは確定拠出年金を始める時に国民年金基金連合会に2,777円の手数料が必ず発生します。

でもこれはどこの金融機関を通してもかかってくるものなので、気にしなくていいでしょう。(この時点で手数料を上乗せしている金融機関もあるみたい)

で、次にかかってくるのが、国民年金基金連合会や事務委託先の金融機関(信託銀行)で発生する管理手数料です。

- 国民年金基金連合会・・・・・・・・・・月額103円

- 事務委託先の金融機関(信託銀行)・・・月額64円

が必要になります。

これも月々必須なものですが、どこの金融機関を選んでも同様に必ずかかってくるものなので気にするのはやめておきましょう。

では一体何を基準に選ぶのよ?となると、それは「口座管理手数料が安い金融機関を選ぶ!」です。

確定拠出年金は自分年金なので、銀行の口座のように確定拠出年金用の自分の口座を開いて管理することになるわけですが、その口座を管理してもらうための金融機関に支払う手数料が口座管理手数料なんです。

このことは、確定拠出年金のことを記事にしている様々なサイトでも口酸っぱく言われているようですが、事実だと思います。

わずか数百円と言えど、何十年も積み重なってくるもの。

そこを節約することで60歳になった時に何十万円もの差が出ることを考えれば、手数料が安い金融機関を選択することが賢明な判断と言えるでしょう。

しかも手数料の情報が公開されていないわけでもなく、ちょっと自分で調べればいくらでも比較できます。

手数料が安い金融機関を選ぶだけで節約出来るんですから、そこを一つの判断基準として選ばない手はないと思います。

僕は楽天証券一本で行く!

とは言っても、金融機関をどこにするかというのは好みの問題もあると思います。

大手銀行で言えば、僕は三井住友と三菱UFJとりそなは使いますが、みずほは絶対に使わないという個人的な好みがあります。

それと同じように証券会社はイヤだ!やるなら絶対銀行!なんて人もいるでしょうし、証券会社でも楽天証券は良いけど、SBI証券はイヤだ!みたいな人だっていると思います。

だから、自分で調べて納得する会社を選べばいいんです。

手数料の他にもう一つ選ぶ基準として、取り扱っている金融商品も金融機関で違ったりするので、どれ程の商品があるかで選ぶのも良いとも言われています。

と言っても、初めて始めるにあたってどの金融商品が良いかなんてわかるわけがないので、一番分かりやすい自分が気に入っていてさらに手数料の低い金融機関を選べばいいんです!

僕は自分で株トレードをしているので色んな証券会社の口座を持っています。

●楽天証券

●SBI証券

●松井証券

●GMOクリック証券

●DMM.COM証券

どうしてこんなに持っているかと言うと、株トレードをする時に自分に合った証券会社のツールを実際に使って確かめたかったから。

で、ほぼ直感的にも操作的にも楽天証券が一番しっくり来たので、現在楽天証券でしか株トレードはしていません。

もちろん記事を書いている2016年10月現在、楽天証券で確定拠出年金の取扱いがあります。しかも取扱ってる金融商品も1つだけとかじゃなくて複数のラインナップ。(まだどの商品にするかまでは決めていません)

さらにさらに、何度も口酸っぱく言っている口座管理手数料がめっちゃ安い!

月々通常であれば210円。

これだけでも安いけど、年金資産残高が10万円以上あれば口座管理手数料が0円になります!

そして取り扱いが始まったのが最近ということもあって、サービス開始記念として2017年末までは残高10万円未満でも口座管理手数料が無料!という太っ腹キャンペーンをやってます。

と言うこともあって、1つのIDで株の口座も確定拠出年金の口座も管理できるのも便利なので、僕は楽天証券で始めることにします。(と言っても実際に拠出するのは来年1月からの予定)

なぜ始めようと思ったのか?最大の理由

確定拠出年金の概要も始め方も何となくは理解できました。

NISAが世間をにぎわした時のように、恐らく確定拠出年金も来年(2017年)の制度改正が近付くにつれて、恐らく世間でもワイドショーやネット界隈でも色々と騒がれるようになると思います。

でも、人の話を鵜呑みにして流されるがままに加入して、わけのわからない金融商品に拠出して…とやってるだけでは、そのメリットもどこにあるのか良く分からないままでしょう。

なので、ここでは僕自身がどうして確定拠出年金に加入して自分年金を作っていこうと決めたのか、その最大の理由を書いておきます。

掛金全て所得控除になることが加入を決めた最大の理由!

確定拠出年金がどういうものかをお話しした時にも少し解説しましたが、僕自身がなぜ確定拠出年金を利用しようと思ったのかと言うと、

拠出したお金全てが所得控除になるからです。

超ざっくり言うと、これだけで数万円、年収が高い人であれば10万円以上もお得になる可能性も大いにあり得るんです。

要するに、所得控除になるということは払うべき所得税と住民税が安くなるということ。

これだけではわかりにくいかもしれないので、税金の話しも交えて詳しく見ていきます。

所得税の計算方法を知る

自営業の人であれば、年一回の確定申告を終えて払うべき所得税が決まります。

サラリーマンの人は、毎月年間これぐらいの所得税だろうという想定のもと、毎月給料から天引きされているはずです。

そして年末に良く言葉が聞かれる年末調整というものを会社が行ってくれるので、それで実際に払うべき所得税が判明し(大体が払いすぎていることが多い)、払い過ぎていた場合は給料と一緒に戻ってきたりしているわけです。

ではこの所得税、実際にはどのようにして計算されているのかを知っておかないと、控除できると言われても今いちピンとこない人もいるのではないでしょうか。

ここではわかりにくいので、自営業の人は省いてサラリーマンや給与収入を得ている人を対象にお話しします。

まず年収というものがありますが、いわば所得税や社会保険などが天引きされる前の金額です。

それを1年間合わせたものが年収です。

所得税がいくらかを計算するために、この年収に所得税が何%をかけて…と言いたいところですが、年収から計算しているわけじゃありません。

自営業の人が良く「経費にする」と言っているのを耳にすることがあるはずですが、サラリーマンには経費にする余地がほとんどありません。

それじゃあサラリーマンは損するやん!自営業者の方が得やん!と思いそうになりますね。

でも、実はサラリーマンには自営業者の経費の代わりのようなもので給与所得控除というものが付いているんです。

だから所得税を求める時には、年収に給与所得控除と呼ばれる控除されるべき金額分が引かれた額から計算することになります。

(詳しくは、国税庁のこちらのページ(給与所得控除とは)を参照下さい)

この収入から給与所得控除を差し引いた額を所得金額と呼びます。

さらに所得金額から所得税を計算するのではなく、所得控除というものがあるんです。

その一番の例は基礎控除というものです。(所得税の基礎控除は38万円)

このようにして、自分の年収から税金を計算する前にどんどんマイナスしてくれるものを控除というんです。

そして給与所得控除を含め、その他の全て控除された金額のことを課税所得金額と呼ぶわけです。(サラリーマンの方は、年末調整というので会社がこういうのを勝手にやってくれています)

そうして判明した課税所得金額によって所得税率も決まり、所得税がいくらかを計算できるようになるんですね。

確定拠出年金で拠出した全ての掛金が控除される!

ここで、実際の年収と所得税を求める時の所得金額や所得税率を表にしてみました。(給与所得控除と基礎控除のみで計算)

| 収入 | 給与所得控除額 (マイナスする額) |

基礎控除 |

所得税を求める時の 課税所得金額 |

所得税率 |

| 300万 | 108万 | 一律38万 | 154万 | 5% |

| 400万 | 134万 | 228万 | 10% | |

| 500万 | 154万 | 308万 | 10% | |

| 600万 | 174万 | 388万 | 20% | |

| 700万 | 190万 | 472万 | 20% |

※詳しくは国税庁のページ(給与所得控除や所得税率)を参照ください。

ざっくり言うと、年収300万円の人の課税所得金額は154万円となり、所得税率が5%なので154万円 × 5% = 77,000円が所得税ということになります。

(本来ここから他にも色々な控除がありますので、実際はもう少し安くなっているはずです。)

では、一般的に多いのはサラリーマンで会社の社会保険に加入し厚生年金を支払っているという人でしょう。

そんな人が毎月拠出できる最大掛金は23,000円です。

年間であれば23,000円 × 12ヶ月 = 276,000円となります。

上記表の「所得税を求める時の課税所得金額」欄に書かれた金額から、さらに確定拠出年金で拠出した掛金をマイナス出来るというわけです。

ということは、その分だけ所得税は安くなるわけで、所得税率分だけ所得税が安くなるわけですね。

自分が年収600万円あれば所得税率は20%なので、276,000円の20% = 55,200円だけ所得税が安くなる計算になります。

コレ、ホントにすごいと思いませんか?

貯金をしても株を買っても控除には出来ない!

例えばあなたが将来のためにということで、定期貯金に毎月23,000円を銀行に貯金したとしましょう。

また、将来のために倒産は恐らくないだろうという超大手企業のトヨタの株を毎月23,000円買ったとしましょう。(トヨタは23,000円じゃ買えないけどたとえ話として)

どちらを選んだとしても、毎年年間で276,000円の現金が手元からはなくなり、どこかの口座に移動しているはずです。

でもそれだけです。

定期預金に入れて手元からは27万円消えているんだからその分控除にしてよ!と言っても、株を毎月買って手元から現金が27万円なくなってるんだから控除にしてよ!と言っても、それは出来ないんです。

イメージだけで言うと、確定拠出年金も定期預金も株も、手元から現金は消え積み立てを行い、将来のために蓄えておくというのは同じです。

にも関わらず、確定拠出年金で拠出した金額分だけは毎年必ず所得控除を受けることが出来るんです。

すなわち、「節税できる貯蓄」と言い換えられるのが確定拠出年金と言えるでしょう。

住民税も同様に節税できる

所得税の項目で詳しく説明したので詳細は省きますが、ざっくり言うと住民税は課税所得金額の10%が掛かってきます。

もちろん住民税も拠出した額の10%分が安くなるわけです。

ということは、結局所得税率(自分の所得金額による)+住民税10%分だけ税金が安くなるという事ですね。

んーマジで超お得ですね。

住民税のことは、下記の記事で色々知ることが出来ます↓↓↓

確定拠出年金を学ぶ / まとめ

ほとんど自分まとめのように確定拠出年金について書いてみました。

事実、所得税や住民税を節税しながら将来用に貯蓄していけるのは間違いないので、後はどの金融商品に拠出して運用していくかを学んでいくのが大切かなと思っています。

僕は実際に株を買ったり売ったりしており楽天証券の口座も持っているので、確定拠出年金は楽天証券で始めることに決めました。

まぁ、楽天ショッピングで良くネットショッピングするし、楽天カードも持っているし、来年には楽天モバイルにする予定だし、楽天づくしになっているのでこれからも末永く楽天と付き合っていこうと思います。

株をするという場合もリアルにおすすめなので、僕は楽天証券を猛プッシュしておきます!

ぜひ参考にして下さい!

コメントを残す