どうもリーマンブロガーのNon太(@LoveWifeLives)です。

「ブログで月25万円稼げています」なんて聞くと、「おぉ!」と思う人はそれなりに多いかもしれません。

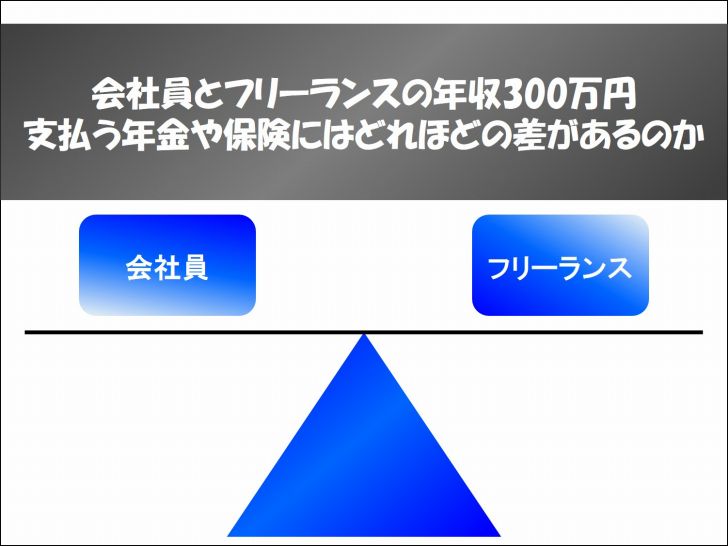

でも年収と考えて×12ヶ月をしてみると、年収300万円。

月収で見ると結構稼げているように一瞬は思えても、年収で見るとそこまで稼いでいるレベルとは到底言えません。

1人で生活する分には問題なかったとしても、僕のような夫婦+子供1人なんていう家族構成であれば、年収300万円は…生活自体は出来なくはないけど確実に節約が必要になるラインかな、と思ったりします。

いや、子供が大きくなってくると、もしかしたらそれではやっていけないレベルかもしれませんね。

最近は、「ブログで稼ぐ」にとどまらず、「好きなことを仕事にする」だとか、「誰にも縛られずに生きる!」みたいな声が良く聞こえてきます。

いわゆるフリーランスとしてという働き方です。

サラリーマンとして会社員として、好きでもない、やりたくもない仕事を毎日続けながら働いていることと比べれば、自分のやりたいことでお金が稼げているというのはどれほど嬉しいでしょうか。

出来るなら僕も毎日家族と過ごしながら働けたら幸せだし、それでお金が稼げるならそれ以上言うことはありません。

でもそんな生き方を全ての人が出来るわけじゃありませんよね。

例えば、会社員+副業のスタイルで続けている内に、副業の収入が20万、25万になったとします。

これなら副業を本業にして本腰据えたらいけるんじゃないか、ということで会社を辞めて独立したとします。

今まで会社に縛られていた時間分だけ自由がきく環境になるので、スピードアップしてさらに収入を飛躍的に伸ばしていくことが出来るかもしれません。

でも、もしかすると副業でやってた時の収入から変わらずに現状維持が続いてしまうかもしれません。

会社員の時とフリーランスとして働く場合とでは、年金や保険の支払いにかなりの差が出ます。

僕のように妻や子供もいて扶養する家族がいるなら、なおさら変わってきます。

どんな働き方を選択するにしろ、年金も保険も税金も、お金を稼ぐ限り切っても切れない関係性にあるものです。

なので知っておいて損はない、というより知っておかなきゃ始まらないってことなので、自分もいつか独立するかもしれないし、でも会社員としての恩恵もいっぱい受けていたいし、と思ったのでちょっと考えをまとめてみることにしました。

月に25万円稼げていると聞くとぼんやりやっていけそうな金額に思えなくもないですが、正直全然厳しいです。(1人だったら余裕でいける気がしますが)

そこから年金や税金の支払いをしていくと、残るお金だけでは到底やっていけません。

体験した事のない人にはピンとこないかもしれませんが、収入は増えないのに支出は増えるというものほど恐ろしいものはないんですよね…。

今回は「会社員とフリーランスのどっちが良いか」みたいな論争をしたいのではなく、何かを達成していくためにはまず続けられる環境を維持することが大切だってことを考えたいということです。

勢いも大切ですが、計画性も大事ですよ!

計算するための属性

今回計算するにあたっての属性は以下で設定してみました。

- 月収25万円

- 大阪府大阪市在住

- 年齢は30代

- 家族構成は夫婦+子1人(妻と子供は扶養家族)

- 会社員の設定は支給額が25万円で社会保険に加入

- フリーランスの設定は売上25万円で、経費は考慮しないけど、青色申告で確定申告(65万円分は控除)

- いわゆる年収300万円として計算する

会社員での月収25万円は支給額で手取りではありません。また、ややこしくなるのでボーナスなどは抜きにして考えます。

フリーランスとしては毎月の売上=収入ではあるので、売上が25万円という設定です。経費分を考えれば売上=収入ではなくもっと少なく出来ますが、細かくなるのでこれも割愛。

他にも生命保険だとかふるさと納税だとか、フリーランスとしてなら小規模企業共済とか確定拠出年金だとかで節税が可能ですが、細かいところは一旦無視して考えてみました。

会社員とフリーランスでは、年金・健康保険料・税金はどれぐらい変わるのか

ということで一つずつ計算してみます。

途中の解説を読むのが面倒だって人は、一気に最下部までいくと表でまとめてるので、そちらを見てもらえればサクッと分かってもらえると思います。

年金保険料の支払い額

まずは年金がどれくらい変わるのか。

夫婦と子1人の3人家族ですが、支払う義務のある人は夫婦の2人となります。

月収25万円の会社員の場合

会社員なので、会社の社会保険に加入しているため、年金は厚生年金の支払いとなります。

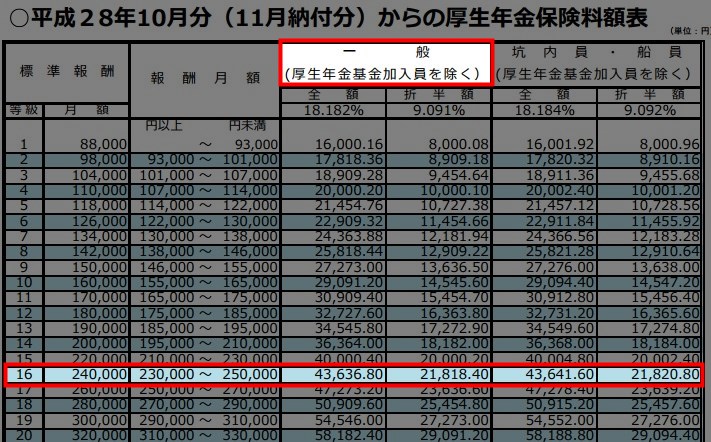

簡単に計算すると、月収の18.182%が支払い額と決まっていますが(現行平成29年8月31日まで)、これは日本年金機構が提供しているページを見ると分かりやすいです。

▼赤枠で囲ったところが支払額

厚生年金の支払額の半額は会社が負担することになっているので、実質は標準月額報酬の9.091%の料金を支払うことになります。

要するに、月収25万円で支払う厚生年金保険料は21,818円です。

妻は扶養されている立場に該当するため、支払う額は0円ですが、第3号被保険者になるので、国民年金は支払っていることと同じ扱いになります。

この扶養のシステムの恩恵は本当にありがたい存在です。

月収25万円のフリーランスの場合

フリーランス(いわゆる自営業)の場合、厚生年金といった会社の後ろ盾はなくなるので、国民年金一本になります。

しかも扶養という概念がないことから、自分と妻の二人分を支払わないといけません。

平成29年度の国民年金保険料は16,490円です。

これを二人分支払うことになるので、16,490円 × 2人ということで、

月収25万円で支払う国民年金保険料は32,980円となります。

会社員でいた時よりも、約1万円払う額が増えています。

にも関わらず、厚生年金分は支払っていない状態です。

将来もらえるかもらえないかは確かに分かりませんが、この差はかなり大きいと感じます。

それ以上にフリーランスとしてバリバリ稼げていれば気になりませんが、25万円を稼いでいるぐらいだと非常に厳しいです…。

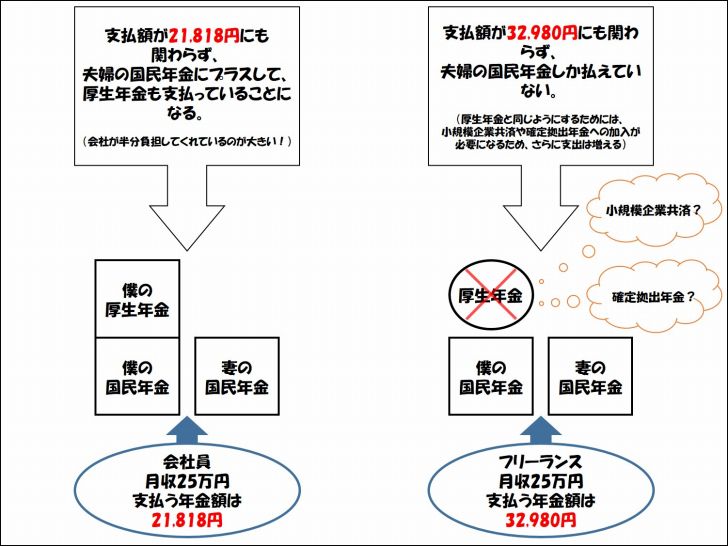

図でまとめるとこうなります

簡単に言えば、会社員で社会保険に加入している場合は企業が支払いの半分を負担してくれるので、扶養家族がいる場合にもかなり手厚い恩恵を受けられるというわけです。

独身などで1人だったらそこまで大きく変わらないとも言えますが、自分に照らし合わせても、この仕組みはかなりありがたいことになっています。

健康保険料の支払い額

続いて健康保険料の支払い額にどれほど差があるのか、についてです。

これも会社の保険組合の保険に加入するのか、国民健康保険に加入するのかの違いがあります。

月収25万円の会社員の場合

会社によって保険組合は変わります。

それに伴い、毎月の保険料も若干の違いがありますが、ここでは協会けんぽをベースに考えてみます。

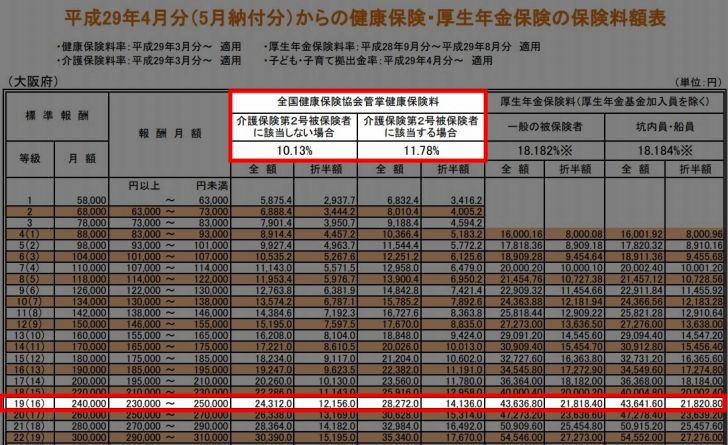

健康保険料の支払い額は、協会けんぽの標準月額報酬の表を見ればすぐに分かります。

都道府県によって料金は異なりますが、今回は大阪府大阪市在住ということで見てみます。

▼赤枠で囲ったところが支払い額

この健康保険料も会社で加入していれば、会社側が半分負担してくれることになります。

標準月額報酬が25万円で、30代の健康保険料は24,312円ですが、自分の支払い額は半分の12,156円です。

素晴らしいシステムなのは、この料金だけで自分の健康保険はもちろん、妻も子供の分まで扶養として保険証が手に入るという点です。

社会保険の扶養に入っているとはこういうことです。

これもありがたすぎる恩恵と言えます。

月収25万円のフリーランスの場合

企業に属していない人が加入する健康保険は国民健康保険です。

国民健康保険は前年の収入によってその年の支払い額が決まりますが、前年度も25万円の収入だったということで計算します。

あくまでフリーで25万円の収入があると、どれくらいの保険料になるか?を確認するのを目的としているので。

- 青色申告の控除で65万円

- 基礎控除で33万円

- 国民年金や国民健康保険の支払い分も控除されるので大まかに50万円

ざっくりですが、上記の分だけ(約150万円)年収から控除されるので、所得は約150万円として考えます。

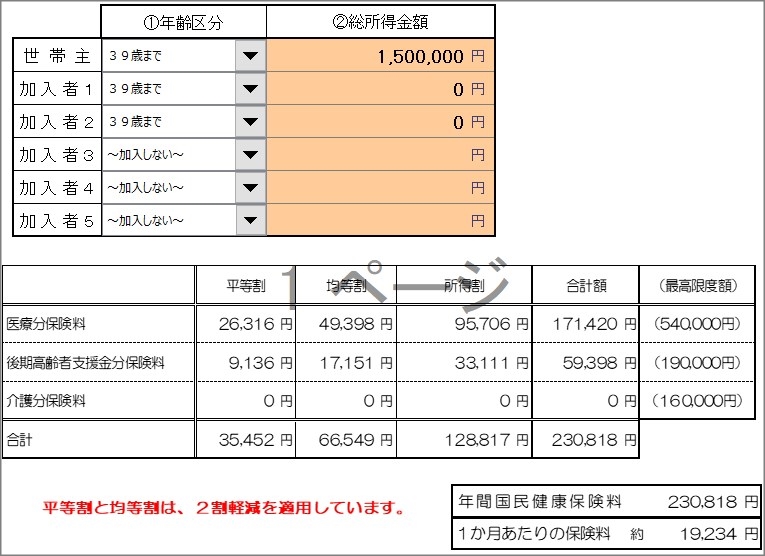

▼これを大阪市が提供しているエクセルシートに入力します。

夫婦+子1人が加入する場合、月々の健康保険料は19,234円となりました。

なかなか高いですね…。

健康保険料も会社員で加入している方が安くなりました!

| 健康保険料 | 会社員 | フリーランス |

| 12,156円 | 19,234円 |

国民健康保険にも扶養という考え方がないので、加入者が増える分だけ微増ですが支払い額は増加していきます。

赤ちゃんだろうが、産まれて健康保険に加入するという場合、会社の保険に加入していれば負担は増えませんが、国保の場合は年間で数千円(毎月で言えば数百円程度だけだけど)支払い額が増えることになります。

税金(住民税・所得税)はそこまで大きくは変わらない?

詳しい計算はすっ飛ばしますが、税金を計算する場合、は以下のようになります。(細かく言うともっとありますが)

【会社員の場合】

年収ー給与所得控除ー社会保険料控除ー基礎控除=課税対象額

【フリーランスの場合】

年収ー青色申告特別控除ー社会保険料控除ー基礎控除ー経費=課税対象額

です。

これは経費をうまく控除に組み込めるという点で、フリーランスの方が税金を安くしやすい傾向にあります。

が、ブログ収入の場合はほんとに経費が少ない…。

ので、ここでは計算をするのは控えておきます。

実際年金と保険の支払い額は、年間でどれほど差があるのか?

ここまで読んでくれている方へ、あくまで概算の料金なので、実際とは違う場合があることをご了承ください。

▼1ヶ月の支払い額では、これだけの差がでました。

| 月間 | 会社員 | フリーランス |

| 年金 | 21,818円 | 32,980円 |

| 健康保険 | 12,156円 | 19,234円 |

| 合計 | 33,974円 | 52,214円 |

月々で約18,000円の差があります。かなり大きい…。

▼1年間で計算すると、これだけの差になりました。

| 年間 | 会社員 | フリーランス |

| 年金 | 261,816円 | 395,760円 |

| 健康保険 | 145,872円 | 230,808円 |

| 合計 | 407,688円 | 626,568円 |

いやはや数字で見ると恐ろしい…年間で計算してみると、218,000円以上の差が出るという結果に。。。

これだけの差があるのに、会社員であれば厚生年金も払っている分が加わるので、支払い額含め会社員の方がかなり恩恵にはあずかれるというわけですね。

とは言っても、どちらが良いなどは言うつもりはありませんが、知っておいて損はない話ですよね。

会社員とフリーランスの年金・保険料の支払い額の違い / まとめ

僕の今の収入のスタイルは、まさしく会社員+副業(ブログや株やFX)というスタイルです。

もう少ししたら、フリーランスのようにやろうかと考えが巡りかけてましたが、最近のサイトのアクセスダウンもあってまたまた遠のきそうですね。w

現実を考えると、もはや勢いだけでいけるものじゃないので、しっかり戦略を練らないとなと感じています。

口酸っぱく言いますが、収入は増えない(もしくは減っている)のに支出は増えるというものほど恐ろしいものはありませんからね!

やっぱり月7桁ほどあれば(最低でも50万ぐらいあれば)、とりあえずは継続出来る環境を維持できると思えるのかもしれません。

とは言え、まずは継続出来る状態でなければ達成するも何も話にならないので、維持しつつ頑張れる環境の構築は大事だなと思う今日この頃でした。

ご参考までに。。。

よし、頑張ろう!